Jetzt also Muddy Waters (trübe Wasser) bei Ströer. Sind Short-Seller nun die Guten oder die Börsen? Es ist ein Art Gretchenfrage nach des Pudels Kern. „Nun sag, wie hast du’s mit der Religion? Du bist ein herzlich guter Mann, allein ich glaub, du hältst nicht viel davon“, will Gretchen von Faust wissen. Short-Seller attackieren Unternehmen, die sie für überbewertet halten. Daran ist an sich nichts Verwerfliches, denn dadurch werden Ungleichgewichte aus dem Markt beseitigt und die Short-Seller sorgen auf diese Art für Effizienz. Soweit die Theorie – und die ist bekanntlich grau und mitunter auch sehr geduldig. Nachhelfen? Short-Seller machen das mit Liebe gerne: Da werden Gerüchte gestreut, mehr oder weniger zweifelhafte Nachrichten verbreitet, offene Briefe an Vorstände geschrieben … alles mit der Absicht, Anleger zu verunsichern und den Kurs der betreffenden Aktie zu drücken. Anleger kennen diese Short-Seller-Angriffe von Kuka, K+S, Südzucker und auch ganz aktuell von Wirecard wo eine Zatarra für Unruhe sorgt, obwohl von dem Unternehmen noch nie jemand etwas gehört hat. Wirecard wert sich vehement.

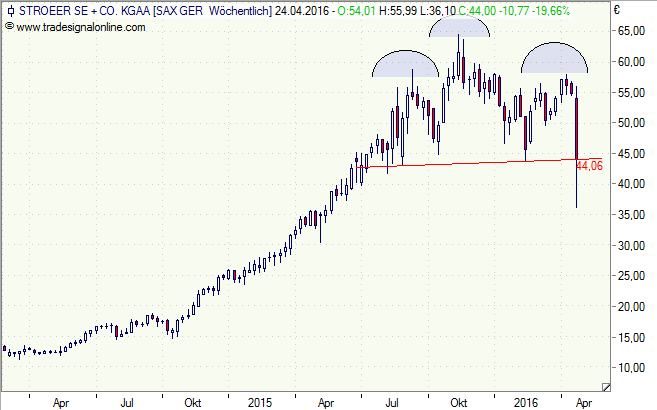

Nun wurde der Kurs des Außenwerbers Ströer innerhalb einer Börsensitzung von 54,06 Euro bis auf 36,10 Euro nach unten geprügelt, was einem Minus von 33 Prozent gleichkommt. Bis Sitzungsende erholte sich das Papier allerdings wieder bei auf 44,00 Euro. Immerhin auch noch ein Minus von fast 18 Prozent.

Muddy Waters zweifelt so ziemlich alles an, was Ströer macht, sagt und veröffentlicht: Das Geschäftsmodell laufe längst nicht so gut wie behauptet, der Cash-flow (laut Veröffentlichung: 92,4 Millionen Euro) sei signifikant niedriger und die Profitabilität sei eigentlich schlecht. Ströer verschleiere Transaktionen und die Angaben in den veröffentlichten Bilanzen seien ein Fake. Das sind sehr heftige Vorwürfe. Ströer sagt dazu: „Der Bericht ist weit hergeholt, mindestens tendenziös und im Ergebnis vollkommen haltlos.“

Zudem bestätigte das Unternehmen, dass ein organisches Wachstum von rund 10 Prozent für das erste Quartal 2016 erwartet werde. Im Gesamtjahr 2016 soll der Umsatz zwischen 1,1 und 1,2 Milliarden Euro der der Betriebsgewinn (operatives Ebitda) zwischen 270 bis 280 Millionen Euro liegen. Der Free Cash Flow vor M&A werde in 2016 mindestens 125 Millionen Euro betragen. Die Dividende für das Geschäftsjahr 2015 soll um stattlich 0,30 Euro auf 0,70 Euro steigen. Da wäre aktuell eine Dividenden-Rendite von 1,6 Prozent. Das Kurs-Gewinn-Verhältnis (KGV) liegt derzeit bei 38, es könnte aber auf 26 sinken, so die versprochenen Gewinnsteigerungen eintreten. Eine Schnäppchenbewertung wäre das noch immer nicht, aber Ströer bastelt am Turnaround.

Die spannende und alles entscheidende Frage für Aktionäre und potenzielle Investoren lautet nun natürlich: Wem sollte man Glauben schenken? Dem Unternehmen oder den Short-Sellern? Die Short-Seller dürften schon ihren Reibach gemacht haben. Aktionäre haben in den vergangenen zwei Jahren prächtig verdient. Die Aktie kletterte von 13 auf 65 Euro.

Charttechnisch hat sich eine Schulter-Kopf-Schulter-Formation mit einer Nackenlinie bei rund 44 Euro herausgebildet, die nun vollendet wurde. Diese Konstellation ist für Kurs von 30 bis 25 Euro gut, theoretisch.

Die Ströer-Aktie schreit nicht unbedingt nach einem Einstieg.

[highlight]Ströer-Aktie: Schulter-Kopf-Schulter-Formation[/highlight][divider_flat]

[highlight]Tweet[/highlight][divider_flat]

Attacke auf börsennotierte Mittelständler https://t.co/Tlx0tcVTcL via @kirchnerchris

— Thomas Schumm (@plusvisionen) 21. April 2016