Das Marktumfeld bleibt „herausfordernd“ wie der Betriebswirt sagt. Für den Kunststoffhersteller Covestro gilt das auch für das laufende Jahr 2020. Schon das zurückliegende Jahr war für den Konzern hart, geprägt von geopolitischen Unsicherheiten, einer Automobilindustrie im Umbruch und einem intensiven Wettbewerb, der von Preisrückgängen gekennzeichnet war.

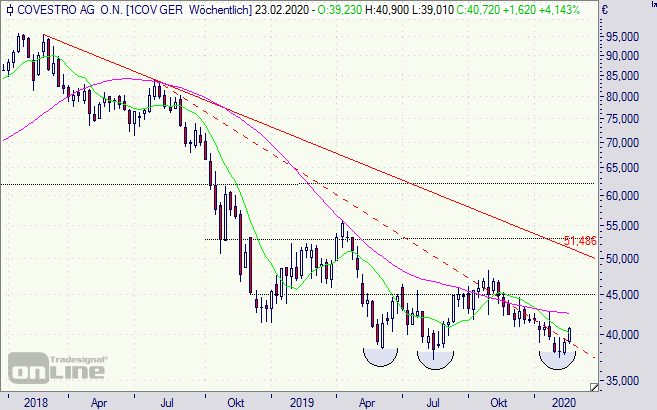

Die Börse hat das, so wie es ihre Art ist, im Preis der Covestro-Aktie vorauseilend berücksichtigt: Von 2018 bis Mitte 2019 sank der Kurs von 96 auf 37 Euro. Charttechnisch hat sich dieses Niveau – bislang – als sehr robust erwiesen (siehe Wochenchart unten). Will heißen, die Börse geht davon aus, dass es einstweilen nicht (noch) schlechter wird mit den Gewinnaussichten für Covestro.

Im Jahr 2019 ist die abgesetzte Menge an Kunststoffen bei Covestro um zwei Prozent gestiegen (Covestro-Vorstand Markus Steilemann: „Die Nachfrage nach unseren Materialien ist … intakt, was uns bestätigt: Für die Zukunft sind Kunststoffe wertvoller als je zuvor.“), der Umsatz jedoch um 15 Prozent gefallen, weil die Preise unter Druck standen.

Die Folgen: Der Betriebsgewinn (Ebitda) ging um 49,9 Prozent auf rund 1,6 Milliarden Euro zurück. Unter dem Strich blieb ein Konzernergebnis von 552 Millionen Euro, was 69,7 Prozent weniger als im Vorjahr sind.

Daraus errechnet sich ein Gewinn je Aktie von 3,02 Euro nach 9,46 Euro 2018. Wir hatten hier einen Gewinn je Aktie von 3,20 Euro geschätzt. Es kam somit noch schlimmer. Das Kurs-Gewinn-Verhältnis (KGV) liegt somit aktuell bei 13,4. Das ist sicherlich nicht wenig für ein Unternehmen in einer schwierigen Phase, aber noch vertretbar, wenn der Markt auf Besserung hofft.

Daran arbeitet des Covestro mit Kosteneinsparungen und Investitionen. Das klingt nach einer guten Strategie. 2019 wurden 150 Millionen Euro eingespart und 2020 sollen noch einmal 250 Millionen an Kosten wegfallen. Gleichzeitig wurden 2019 mit 910 Millionen Euro (Vorjahr: 707 Millionen Euro) die höchsten Investitionen in der Firmengeschichte getätigt.

Auch das hat dafür gesorgt, dass der freie operative Cash-flow um 71,7 Prozent auf 473 Millionen Euro gesunken ist. Dennoch will Covestro eine Dividende in Vorjahreshöhe von 2,40 Euro je Aktie ausschütten (Hauptversammlung am 17. April), was einer derzeitigen Dividenden-Rendite von knapp sechs Prozent entspricht.

Aktionäre wollen in der Krise bei Laune gehalten werden, aber es ist natürlich eine riskante Strategie, da die Ausschüttung angesichts des Cash-flow-Rückgangs an die Substanz gehen kann. Sollte der Gewinn (Cash-flow) nicht spürbar anziehen, dürfte die Dividende 2021 gekürzt werden.

Ist die Aktie nun ein Kauf? Covestro rechnet für das Gesamtjahr 2020 mit einem Mengenwachstum im niedrigen einstelligen Prozentbereich. Beim freien Cash-flow wird ein Wert zwischen 0 und 400 Millionen. Euro erwartet. Der Betriebsgewinn (Ebitda) soll zwischen 1,0 und 1,5 Milliarden. Euro im Gesamtjahr liegen.

Reizvoll ist die Dividenden-Rendite in diesem Jahr. Sollte sich die weltwirtschaftliche Situation nicht weiter (dramatisch) verschlechtern, dürfte die Aktie gut nach unten abgesichert sein. Angesichts von stagnierenden Covestro-Gewinnen, werden aber wohl auch die Kurschancen begrenzt bleiben, zumal die Aktie noch nicht so stark gefallen ist wie die Überschüsse (Dividende dämpft). Für mutige Spekulanten könnte sich vielleicht kurzfristig ein-Turbo Bull-Zertifikat lohnen.

Im Bild oben ist ein weicher Polyurethan-Schaumblock von Covestro abgebildet. Eine Komponente davon ist mit CO2 hergestellt.

Covestro-Aktie (Wochenchart): Ist nun ein Boden gefunden?