Es scheint dieser Tage ein sehr verwegener Gedanke in ein Unternehmen – Deutz – zu investieren, dessen Kerngeschäft die Herstellung von Verbrennungsmotoren deren Brennstoff noch dazu Diesel ist. Aber an der Börse sind abwegige Ideen manchmal durchaus lukrativ.

Natürlich leidet auch die Deutz-Aktie unter Rezessionsängsten, möglichen Handelskriegen, Diesel-Skandalen, der E-Mobilität, also generell unter den Problemen der Automobilbranche. Das zeigt sich auch im Aktienkurs: Dieser bewegte sich in den vergangenen zwei Jahren mit viel Wohlwollen seitwärts oder etwas kritischer betrachtet tendenziell leicht abwärts.

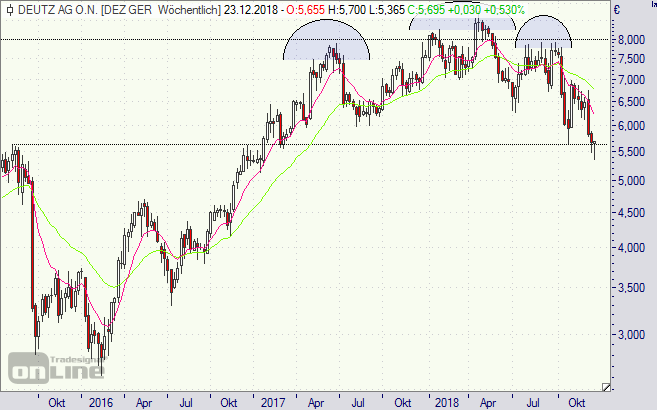

Charttechnisch wurde nun auch die Unterstützungslinie bei 5,60 Euro, gebildet durch das Hoch vom August 2015, dezent unterschritten, was nicht unbedingt ein positives technisches Signal ist. Zudem hat sich eine Schulter-Kopf-Schulter-Formation herausgebildet, deren Nackenlinie ebenfalls ungefähr bei 5,60 Euro verläuft (siehe auch Wochenchart unten). Aber vielleicht übertreibt die Börse bei Deutz, es wäre nicht das erste Mal, denn fundamental gibt es einige sehr spannende Aspekte:

Da ist zum Beispiel das Verhältnis von Eigenkapital, derzeit 601 Millionen Euro, zur Marktkapitalisierung von 683 Millionen Euro. Das heißt, die Deutz-Aktie besteht derzeit fast komplett aus Substanz. Fantasie gesteht die Börse Deutz kaum zu. Dabei waren die Verkäufe und die Auftragseingänge jüngst sehr vielversprechend:

In den ersten neun Monaten hat Deutz 32 Prozent mehr Motoren (156.504) als im Vorjahr abgesetzt und das Auftragsvolumen liegt mit 1,55 Milliarden Euro um 32 Prozent über dem Vergleichszeitraum. Die Bücher sind somit gut gefüllt.

Ein Manko von Deutz bleibt die Marge. Sie betrug beim Betriebsgewinn (Ebit) zuletzt lediglich 3,5 Prozent (viel Fantasie lässt das nicht zu). Beim Konzernergebnis je Aktie kamen so 0,29 Euro zusammen, was auf das Jahr gerechnet einen Überschuss von 0,45 Euro und ein prognostiziertes Kurs-Gewinn-Verhältnis (KGV) von gut zwölf bedeuten könnte, was sicherlich nicht üppig ist. Außerdem gibt es noch die Aussicht auf eine Dividende von 0,15 Euro.

Nun stellt sich Deutz in China neu auf. Nach dem Ausstieg aus dem bisherigen Gemeinschaftsunternehmen FAW im Oktober, will der Motorenbauer nun mit dem größten chinesischen Baumaschinenhersteller Sany kooperieren. Für 2022 sind rund 75 000 neue Motoren der Emissionsstufe IV beziehungsweise der Abgasstufe 6 geplant, die an Sany geliefert werden sollen. Darüber hinaus wird im Service-Geschäft eine Zusammenarbeit mit dem Baumaschinen-Vermieter Horizon angestrebt und der Motorenbauer Beinei baut künftig Motoren für Deutz, um den asiatischen Markt zu bedienen. In einer neuen Fabrik (zunächst Investitionen!) in Tianjin sollen unter der Leitung des Deutz-Managements in 2022 rund 20.000 Motoren hergestellt werden.

Das klingt alles sehr gut, wenn nur die Charttechnik nicht wäre. Aber vielleicht hält die Linie von 5,60 Euro doch noch (im Wochenchart könnte ein Hammer entstehen). Wenn ja, könnte Deutz zu einem sehr interessant Wert für 2019 werden, auch weil klar ist, dass Verbrennungsmotoren wie sie Deutz baut noch sehr lange gebraucht werden – und auch Deutz Schritte in den Bereich der E-Mobilität macht.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Deutz-Aktie (Wochenchart): hält die Unterstützung?