Alles an der Börse, das auch nur entfernt mit Rohstoffen in Verbindung gebracht werden kann, tut sich derzeit sehr schwer bei Investoren attraktiv zu erscheinen. K+S der Produzent von Kalium- und magnesium-Produkten sowie von Salz zählt auch zu diesem Dunstkreis. Wie so oft in der Rohstoffbranche geht es auch bei K+S um Schweinezyklen und Überkapazitäten.

Bis vor einigen Jahren lebte die Kali-Branche in einer geordneten Welt, manche nannten es das Kali-Kartell. Preise waren abgesprochen, man tat sich nicht weiter weh. Dann aber zerbrach das Kartell. Weißrussen wollen mehr produzieren und sich auch nicht mehr an die Absprachen halten. Die Kali-Preise gerieten ins Rutschen und K+S schlitterte in eine Ertragskrise. Die Branche leidet unter Überkapazitäten. Dumm, dass sich K+S zu den Kali-Hochzeiten zur Erschließung von Kali-Lagerstätten in Kanada entschlossen hatte. Das sogenannte Legacy-Projekt verschlingt Milliarden. K+S reagierte mit Einsparungen und stieß ein großes Effizienzprogramm an.

Da war es eigentlich ein Glückfall, dass Konkurrent Potash im Sommer 2015 ein Übernahmeangebot unterbreitete. 41 Euro pro Aktie boten die Kanadier. Zu wenig sagte K+S. Das zweite Standbein des Konzerns, die Salz-Sparte, sei finanziell nicht ausreichend genug gewürdigt. Tatsächlich gehen Experten davon aus, dass diese allein einen Wertanteil von 20 Euro pro Aktie haben könnte. Der Aktien-Kurs des Konzerns insgesamt dümpelt derzeit bei knapp über 23 Euro. So gesehen wäre bei 41 Euro doch entsprechend berücksichtigt worden. Potash zog jedoch seine Übernahmepläne zurück – einstweilen.

Nun will man sich wieder mehr auf das Salz-Geschäft besinnen (Interview mit Sparten Vorstand Mark Roberts), obwohl dieses deutlich margenschwächer ist. Die operative Gewinnspanne lag beim Kali bei 27 Prozent, Salz brachte es auf 15 Prozent. Der Betriebsgewinn (Ebitda) soll 2020 bei 400 Millionen Euro liegen. Dann soll Salz einen Vorsteuergewinn (Ebit) von 250 Millionen Euro erzielen. Im vergangenen Jahr waren es 173 Millionen Euro und in den ersten neun Monaten des laufenden Geschäftsjahrs 228 Millionen Euro. Besonders gut läuft das Geschäft mit Auftausalzen (40 Prozent des Spartenumsatzes) in Nordamerika. Zudem möchte K+S Asien einsalzen. Seit der Übernahme des US-Salzproduzenten Morton Salt ist man größter Salzhersteller weltweit. Die Chinesen lieben das Umbrella Girl („When It Rains It Pours“) auf den Morton Salz-Dosen.

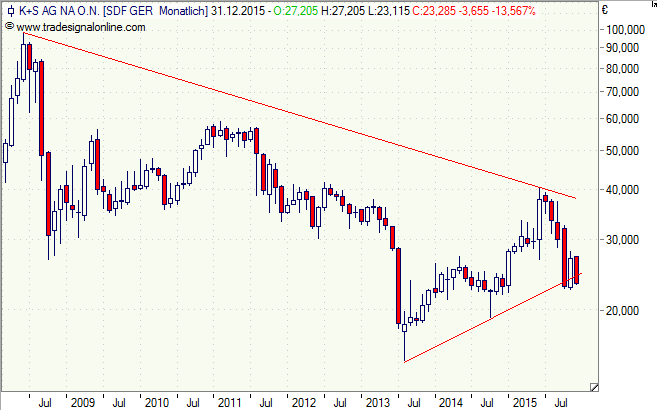

Ob mehr Salz in der Unternehmenssuppe bei K+S auch den nötigen Pepp in die Aktie bringt? Hauptproblem bei K+S bleiben die Kali-Überkapazitäten und die niedrigen (wieder fallenden) Kali-Preise. 2009 lagen sie bei 870 Dollar je Tonne, nun sind es 296 Dollar je Tonne. Vor dem Kali-Boom waren es rund 170 Dollar(2007). Der Druck auf den Erträgen bleibt, was die Aktie anfällig für Rückschläge macht. Charttechnisch ist ein Sturz auf die Tiefs von 2013 bei 15 Euro nicht ausgeschlossen.

[highlight]K+S-Aktie: Aufwärtstrend angeknackst[/highlight][divider_flat]