Weiße Ritter, schwarze Ritter jagen durch Amberg in der eigentlich recht beschaulichen Oberpfalz. Beim Autozulieferer (Sitze und Konsolen) Grammer tobt eine heftige Auseinandersetzung, wer künftig die Macht im Unternehmen haben soll. Da ist der bosnische Unternehmer Nijaz Hastor als schwarzer Ritter, der mit seiner Prevent-Gruppe (Cascade) über unterschiedliche Beteiligungen 20,2 Prozent an Grammer hält. Er möchte eine außerordentliche Hauptversammlung und dort fünf der sechs Aufsichtsratsposten neu besetzen. Zudem will der Vorstandschef Hartmut Müller feuern. Hastor hadert vor allem mit der niedrigen Marge von Grammer. Hastor hingegen ist in der Branche nicht sonderlich beliebt, nachdem er im vergangenen Jahr bei Volkswagen (VW) mit Prevent (Car Trim und ES Autoguss – Autozulieferer) zeitweise die Bänder hat stillstehen lassen.

Kürzlich hat Grammer regiert und hat sich mit der chinesischen Ningbo Jifeng einen weißen Ritter ins Haus geholt. Über eine Wandelanleihe in einer Höhe von 60 Millionen Euro werden die Chinesen rund 9,2 Prozent des Grundkapitals halten. Von Grammer heißt es, dass Kunden und führende Automobilhersteller die strategische Partnerschaft mit Ningbo Jifeng ausdrücklich begrüßen. Beide seine langjährige und verlässliche Partner.

Hastor dürfte schmollen – aber dennoch an seien Pläner einer Grammer-Übernahme festhalten. Zum Showdown könnte es schon auf der Hauptversammlung am 24. Mai kommen. Sollten nur knapp die Hälfte der Stimmen anwesend sein, könnte Hastor seine Ziele mehrheitlich durchsetzen. Wie das dann bei Grammer-Kunden ankommt …? Jubeln dürfte es nicht geben, bestimmt.

Fundamental ist die Grammer-Aktie sicherlich nich günstig, aber auch nicht überteuert. Im vergangenen Jahr wurde der Umsatz um 19 Prozent und der Vorsteuergewinn um 70 Prozent gesteigert. Würde der Gewinn je Aktie bei 3,30 Euro liegen, läge das Kurs-Gewinn-Verhältnis (KGV) für das Jahr 2016 bei rund 17. Die Dividenden-Rendite käme bei 90 Cent auf 1,5 Prozent, was sicherlich nicht üppig ist – und so manchen Grammer-Aktionär vielleicht untreu werden lässt.

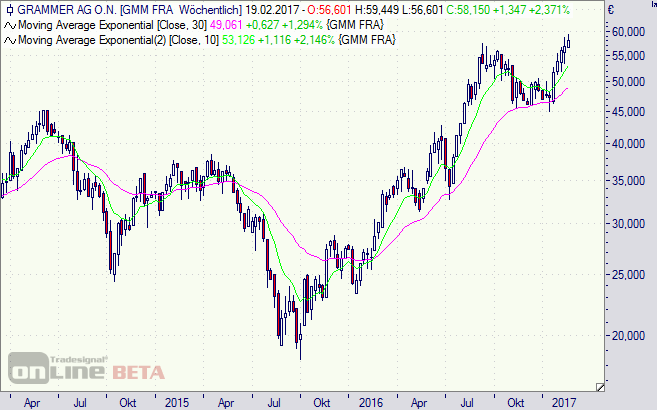

Charttechnisch zeigen die Zahlen und das Gerangel um eine Übernahme Wirkung: Die Aktie befindet sich seit Ende 2015 in einem von Konsolidierungsphase unterbrochenen, intakten Aufwärtstrend. Das Hoch vom zurückliegenden Jahr wurde kürzlich überschritten – und neue Hochs sind an der Börse meist sein sehr gutes Kauf-Argument (die Hausse nährt die Hausse).

Wer es bei Grammer etwas defensiver angehen möchte, könnte auch zu einem Discount-Zertifikat greifen. Beispiel: DGL05L der DZ Bank. Das Papier bietet auf Basis der aktuellen Kurse an der Börse Stuttgart die Chance auf eine Rendite von 10,7 Prozent (12,8 Prozent p.a.), sofern der Cap bei 56 Euro am 15. Dezember 2017 nicht unterschritten ist. Wenn doch, besteht die Möglichkeit die Grammer-Aktie mit einen Rabatt von 12,6 Prozent im Vergleich zum aktuellen Aktien-Kurs zu beziehen.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]Grammer-Aktie (Wochenchart): Aufwärtstrend und neue Hochs[/highlight][divider_flat]