Ökologisch Bauen und Fertighäuser liegen im Trend. Davon profitiert der Baustoffproduzent (Dämmstoffe aus Holz, Schichtholzplatten, Holzfertigteile) Steico nach wie vor. In den ersten neun Monaten des Geschäftsjahres steigt der Umsatz, trotz Corona, um 5,5 Prozent auf 227 Millionen Euro. Allerdings gibt der Betriebsgewinn (Ebit) von 26,8 auf 24,5 Millionen Euro nach, wobei im Vorjahr einmalige Subventionen in Höhe von 2,4 Millionen Euro flossen.

Ohne diesen Vorjahreseffekt (adjustiert) verbessert sich das Ebit im dritten Quartal um 13,9 Prozent auf 12,3 Millionen Euro. So wird eine sensationelle Ebit-Marge von 15,3 Prozent erreicht. Das macht verständlich, warum die Börse in jüngster Zeit derart verzückt über die Steico-Aktie ist. Im ersten drei Viertel Jahr kommt Steico insgesamt noch auf eine Ebit-Marge von immerhin 11,0 Prozent.

Die Steico-Geschäftsleitung erwartet nach den guten Neumonatszahlen nun für das Gesamtjahr eine Betriebsgewinn-Rendite zwischen 10,5 und 11,5 Prozent. Zuvor lag die Prognose bei 8,5 bis 9,5 Prozent – sehr erfreuliche Perspektiven. Das könnten auf einen ähnlichen Konzernjahresüberschuss – auch ohne Subventionen – in Höhe des Vorjahres hinauslaufen.

Bei einem derzeitigen Börsenwert von 686 Millionen Euro ergäbe sich dann ein erwartetes Kurs-Gewinn-Verhältnis (KGV) von aktuell gut 30. Die Anleger blicken somit schon reichlich rosig in die Steico-Aktien-Zukunft.

Für das nächste Jahr gibt sich Finanzvorstand David Meyer bei einer m:access-Veranstaltung der Börse München grundsätzlich positiv. Der Trend zum grünen Bauen sei intakt und werde sich eher noch verstärken.

Jedoch sind die Steico-Kapazitäten, wie Meyer sagt, ziemlich am Limit. Das heißt, um weiter wachsten – und mehr Geld verdienen zu können – muss Steico zunächst investieren. Das wird auch getan und traditionell ist das Unternehmen dabei sparsam und kauft in der Regel Gebrauchtanlagen (-maschinen), diesmal eine aus der Schweiz. Aber ja, auch diese kostet.

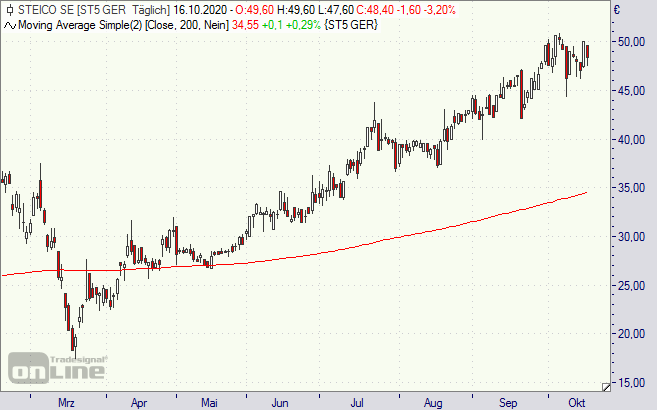

Steico ist ein wunderbares Unternehmen, ohne zu schwärmerisch zu werden. Die Aktie ist allerdings zurzeit schon sehr gut gelaufen; auch technisch ist der Abstand zur 200-Tage-Durchschnittslinie recht stattlich.

Die Analysten von Montega vergeben ein verkaufen mit Kursziel 41 Euro.

Steico-Aktie (Tageschart): kurzfristig überkauft