Die Aktie des Bergbauausrüsters (Transportsysteme im Untertagbergbau) SMT Scharf (575198) ist derzeit sehr günstig bewertet: Das Kurs-Gewinn-Verhältnis (KGV) beträgt auf Basis des Gewinn je Aktie im Jahr 2021 von 2,29 Euro gerade einmal 5,2. Das heißt, dass ein Einsatz bereits nach fünf Jahren wieder über den Gewinn, wenn dieser auf diesem Niveau stagniert, wieder hereinverdient ist. Der Börsenwert insgesamt von SMT Scharf liegt bei 66 Millionen Euro, bei einem Eigenkapital von zuletzt 87,9 Millionen Euro und liquiden Mitteln von 8,9 Millionen Euro. Übertreibt es die Börse hier mit ihrer Vorsicht?

Vor allem das (ehemalige) Russland-Geschäft mit einem Anteil von 32 Prozent am Gesamtumsatz im ersten Halbjahr 2022 bereitet (natürlich) große Sorgen. Die Lieferung neuer Maschinen ist seit Juli nicht mehr möglich. Lediglich die Lieferung bestimmter Ersatzteile unterliegt nicht den Ausfuhrbeschränkungen.

Auf der anderen Seite boomt durch den Angriffskrieg Russlands auf die Ukraine weltweit wieder das Kohle-Business, da wieder mehr Kohle und weniger Gas verstromt wird. Ob daraus ein dauerhafter Trend wird, ist doch angesichts der ehrgeizigen Klimazielen von einigen Ländern – China und Indien zählen nicht dazu und bei den USA ist es etwas unklar –, recht unwahrscheinlich.

Was aber bleibt ist der Rohstoff-Hunger der Welt insbesondere Chinas, wo SMT Scharf zuletzt 36 Prozent seiner Umsätze machte. So belief sich der Auftragseingang in den ersten drei Quartalen 2022 auf insgesamt 76,1 Millionen Euro. Das entspricht einer Steigerung von 43,3 Prozent gegenüber dem Vorjahreswert und führt zu einem Auftragsbestand von 43,7 Millionen Euro Ende September.

In den ersten neun Monaten konnte SMT Schart den Konzernumsatz um 10,6 Prozent auf 59,6 Millionen Euro steigern. Das Betriebsergebnis (Ebit) verbesserte deutlich von 8,1 auf 10,3 Millionen Euro. Bei den Neuanlagengeschäft kamen Erlöse von 32,2 Millionen Euro zusammen, was ein Umsatzplus von 19,3 Prozent im Vergleich zur Vorjahresperiode entspricht. Das bedeutet auch, dass SMT Scharf knapp die Hälfte seine Umsätze von Ersatzteilen und Serviceleistungen, die wiederkehrenden Charakter haben, erzielte.

Für das Gesamtjahr 2022 rechnet der Vorstand mit einem Konzernumsatz im Korridor von 86,0 bis 87,0 Millionen Euro, bei einem Ebit zwischen 11,5 und 12,5 Millionen Euro. Beides wäre etwas besser als die Vorjahreswerte.

Auch wenn große Fragezeichen bei SMT Scharf hinter den künftigen Geschäften in China und Russland bleiben, halten sich die Umsätze insgesamt doch bislang recht gut. Mittel- bis langfristig dürfte Bergbauausrüstung, auch für den Tunnelbau, wo SMT Scharf Fuß fassen möchte, sehr gefragt bleiben, was die Aktie aktuell zu günstig erscheinen lässt.

Heute reagiert die Aktie positiv auf die Nachricht das Pareto Securities Research das Kursziel für SMT Scharf von 18,00 auf 21,50 Euro erhöht und ein Buy vergibt.

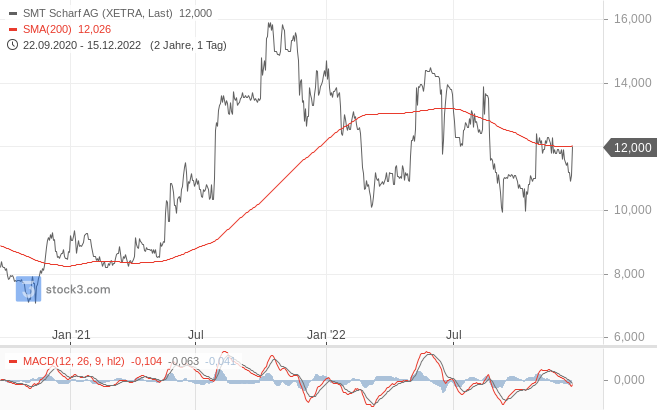

SMT Scharf (Tageschart): 200-Tage-Linie als Barriere