Der Automobilzulieferer Aumann tut sich nach wie vor schwer: Im ersten Halbjahr 2020 erzielte er einen Umsatz von 84,7 Millionen Euro, welcher bedingt durch einen schwachen Auftragseingang deutlich unter dem Vorjahreswert von 133,5 Millionen Euro liegt.

Insbesondere der Umsatz im Segment Classic fiel deutlich um 61,4 Prozent auf 29,7 Millionen Euro Im Segment E-Mobility betrug der Rückgang lediglich 2,9 Prozent auf 55,0 Millionen Euro – aber auch hier in Minus. Das ist schon eine gewisse Enttäuschung. Der Umsatzanteil des Hoffnungsträgers E-Mobility liegt bei 65,0 Prozent.

Wenigsten der Auftragseingang wurde im Bereich E-Mobility um 10,1 Prozent auf 42 Millionen Euro gesteigert, während sich der Gesamtauftragseingang im ersten Halbjahr im Vergleich zum Vorjahr um 3,5 Prozent verschlechterte.

Das Konzernergebnis fällt im ersten Halbjahr mit minus 2,6 Millionen Euro oder minus 0,17 Euro je Aktie negativ aus.

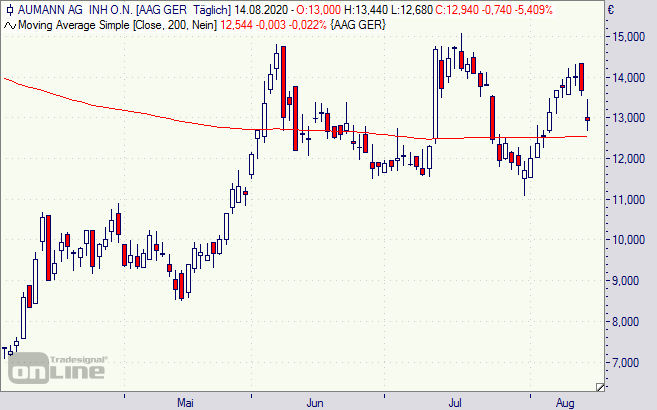

An der Börse werden die Zahlen eher reserviert aufgenommen. Die Aumann-Aktie fällt auf die 200-Tage-Durchschnittslinie zurück. Allerdings ist das Papier inzwischen schon günstig bewertet: Bei einer Marktkapitalisierung von 197 Millionen Euro beträgt das Eigenkapital 198 Millionen Euro und die liquiden Mittel werden mit 87 Millionen ausgewiesen. Die Nettofinanzschulden liegen bei 65 Millionen Euro.

Die Börse will wachsende Umsätze im Bereich E-Mobility sehen – auch Gewinne wären schön. Die Aktie bleibt aufgrund der E-Mobilitätsfantasie für Langfristanleger interessant.

Aumann-Aktie (Tageschart): 200-Tage-Linie bietet Halt

Bildquelle: Aumann