In den nächsten Wochen dürften es bei Fielmann wohl darum gehen, die Effizienz zu steigern und die Kosten im Blick zu halten. Der Grund: Die Kunden werden zunehmend zurückhaltender, was Ausgaben anbelangt, schließlich weiß keiner so recht, wie hoch die nächste Strom- und Energierechnung ausfallen wird. Die Situation beim Konsum gleicht in manchen Branchen einer Schockstarre. Die nächsten Monate werden deshalb herausfordernd für Fielmann.

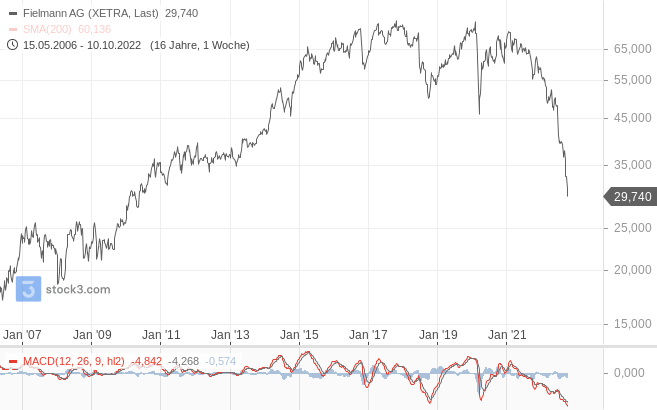

Die Börse sieht das auch so: Die Fielmann-Aktie ist inzwischen auf unter 30 Euro gefallen. Auf diesem Niveau notierte das Papier zuletzt im Jahr 2010 nach dem Einbruch ausgelöst durch die Finanzkrise (siehe auch Wochenchart unten). Wenigstens war Fielmann in den vergangenen Jahren – mit Ausnahme für das Geschäftsjahr 2019 – ein verlässlicher Dividenden-Zahler. Damals, im Frühjahr 2020, wusste auch der Fielmann-Vorstand nicht wie es weitergeht, angesichts von geschlossenen Läden und schonte risikobewusst die Unternehmensliquidität.

Inzwischen beträgt die Marktkapitalisierung von Fielmann 2,4 Milliarden Euro. Das ist nicht sonderlich viel für ein Unternehmen, das im zurückliegenden Geschäftsjahr 2021 einen (Außen-) Umsatz von 1,9 Milliarden Euro und einen Vorsteuergewinn (Ebt) von 210 Millionen Euro erzielt hat.

Im ersten Halbjahr 2022 betrug der Außenumsatz dann 989 Millionen Euro, ein Plus von acht Prozent gegenüber dem Vorjahreszeitraum. Der Vorsteuergewinn (Ebt) lag bei 89 (Vorjahr: 96) Millionen Euro, was nach wie vor einer schönen Ebt-Marge von 10,4 Prozent entspricht.

Mittelfristig will Fielmann organisch oder aber auch durch passende Zukäufe weiter wachsen und dabei noch profitabler werden. In der Vision 2025 wird eine Ebt-Marge von 16 Prozent aufgerufen. Ob das zu halten sein wird?

Zumindest die Demografie spricht für Fielmann: Es gibt immer mehr ältere Menschen, die eine Brille und/oder ein Hörgerät brauchen. Hinzu kommt, dass durch veränderte Sehgewohnheiten (Bildschirm, Smartphone) immer mehr junge Menschen kurzsichtig werden und schon von 40-jährigen margenstarke Gleitsichtbrillen nachgefragt werden – und nicht erst ab 60 wie noch vor einigen Jahren.

65 Prozent seines Geschäfts macht Fielmann mit Gläsern und baut hier konsequenterweise seine Produktionskapazitäten aus, um die Wertschöpfung und erhöhen und mehr Marge machen zu können. Auf die ebenfalls recht margenstarken, zugekauften Brillenrahmen entfallen 18 Prozent des Umsatzes. Die Produktion in China kostet jeweils nur wenige Euro, aber ja, sie findet in China statt, was bekanntlich nicht mehr ohne Probleme ist (aber sich auch nicht so schnell ändern wird). Sieben Prozent des Umsatzes kommen aus dem Geschäft mit Kontaktlinsen, sechs Prozent aus dem Verkauf von Hörhilfen (werden ebenfalls zugekauft) und zwei Prozent durch den Absatz von Sonnenbrillen.

Kurzfristig wird Fielmann sehen müssen wie stark der Verkauf in der Rezession leidet. Es dürfte holprig werden, aber die Börse hat da schon tüchtig vorgearbeitet. Eine Dividende für das laufende Jahre dürfte wahrscheinlich sein, angesichts des hohen Kassenbestands. Bei einer geschätzten Ausschüttung von 1,50 je Aktie würde das aktuell einer Dividenden-Rendite von 5,2 Prozent entsprechen. Fielmann denkt wohl auch über Aktienrückkäufe nach, um die Kasse zu reduzieren, allerdings beträgt der Streubesitz schon derzeit nur 28,4 Prozent. Substanz wäre da: In der Halbjahresbilanz findet sich ein Eigenkapital von 935 Millionen Euro und ein Cash-Bestand von 256 Millionen Euro – und Fielmann ist schuldenfrei.

Fielmann-Aktie (Wochenchart): robuste Unterstützung bei 26 Euro