Was haben Japan und Indien gemeinsam, zumal wirtschaftlich? Spontan wird man sagen: kaum etwas. Auf den zweiten Blick: Sowohl die Währungen in Japan, der Yen, als auch die indische Währung, die Rupie, sind am Fallen – und zwar kräftig. Das führt in Indien zu der etwas kuriosen Situation, dass es wirtschaftlich nicht sonderlich gut läuft, aber die indische Börse dennoch in den zurückliegenden Wochen beständig nach oben klettert, wie auch der Nikkei.

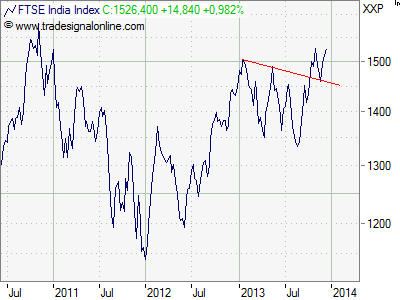

Charttechnisch wirkt es sogar so, als wäre mit der Aufwärtsbewegung an Mumbais Börse längst noch nicht Schluss.

Dabei hatte die indische Börse auch kräftig unter den Kapitalabflüssen infolge der Ankündigung der amerikanischen Notenbank (Fed) vom Mai dieses Jahres gelitten, ihre ultralockere Geldpolitik etwas zu straffen. Kapitalanleger zogen daraufhin aus den Schwellenländern ihr Geld ab und legten es wieder in den Industrieländern an.

Als das sogenannte Tapering verschoben wurde, weil es in den USA mit der Wirtschaft nicht so gut lief, schwappte das Geld allerdings auch schnell wieder an die Emerging Markets zurückrück, wenn auch nicht in dem Ausmaß wie vor der Fed-Tapering-Ankündigung. Nervosität blieb.

Die Besonderheit in Indien: Dort hat die Wirtschaft ein Wachstumsschwäche und ein Inflationsproblem. Laut dem Internationalen Währungsfonds (IWF) dürfte in diesem Jahr das Wachstum bei 3,8 Prozent und die Inflationsrate bei 10,9 Prozent liegen. Im kommenden Jahr soll sich das Wachstum auf 5,2 Prozent beschleunigen und die Preissteigerungen auf 8,9 Prozent abschwächen.

Weitere Probleme: Die Leistungsbilanz ist chronisch defizitär. In diesem Jahr dürfte der Negativsaldo 4,4 Prozent betragen. Auch mit den Staatsfinanzen steht es nicht zum Besten: Das Haushaltsdefizit beträgt laut IWF 8,2 Prozent in diesem Jahr und der Schuldenstand 67 Prozent vom Bruttoinlandsprodukt.

Und doch: Die Börse tendiert nach oben aktuell. Die Argumentation ist ein wenig durch den Rücken in die Brust: Weil vieles so schlecht ist, verliert die Rupie an Wert, aber gerade das beflügelt die Fantasie der Börsianer, da die Exporte durch die niedrige Rupie an Schwung gewinnen könnten und das wiederum die Wirtschaft und die Leistungsbilanz und so weiter …

Ob es bei dem Aufschwung an der Börse bleibt? Viel hängt wohl von der neuen Fed-Chefin Janet Yellen ab. Startet sie Tapering in einer nennenswerten Größe, dann könnte rasch wieder Kapital aus den Schwellenländern und somit auch Indien abgezogen werden. Aber warum sollte sie das tun? Die Voraussetzung in den USA sind dafür eigentlich nicht erfüllt.

Wer von einer Fortsetzung der Aufwärtsbewegung an der indischen Börse ausgeht, könnte darauf mit einem ETF von db x-trackers setzen. Der db x-trackers CNX Nifty ETF (LU0292109690) vollzieht die Entwicklung von 50 indischen Aktien aus 21 Sektoren nach. Das TER beträgt 0,85 Prozent pro Jahr.

Bildquelle: C. Sürgers / pixelio.de