Nach dem fulminanten Jahr 2017 tut sich die Bauer-Aktie in diesem Jahr sehr schwer. Schon zum Jahresauftakt belastete das Hongkong-Problem schwer [wir haben hier darüber berichtet]. Obwohl es zwischenzeitlich durchaus konstruktive Erholungsansätze gab, lastete doch immer ein gewisser Abgabedruck auf dem Papier. Es scheint so, als hätten die Anleger einstweilen die Lust an der Bauer-Aktie verloren – oder es werden Gewinne, so vorhanden, mitgenommen.

Diese indifferente Haltung spiegelt sich nun auch in den Halbjahreszahlen, die nicht schlecht, aber auch nicht wirklich gut ausfallen. Die Umsatzerlöse gehen im Berichtszeitraum um knapp 14 Prozent zurück. Der Betriebsgewinn (Ebit) verschlechtert sich von 38,6 auf 34,1 Millionen Euro. Der Gewinn nach Steuern verbessert sich allerdings stark von 0,1 auf 1,6 Millionen Euro, geringeren Währungseinflüssen sei Dank. Und perspektivisch: Der Auftragsbestand liegt 4,3 Prozent unter Vorjahr und der Auftragseingang verringert sich um 13,2 Prozent – im Nahen Osten wurden Projekte verschoben.

Vorstandsvorsitzender Thomas Bauer [der als Chef gehen möchte, A.d.R.] bleibt dennoch zuversichtlich: „Wir sehen für unsere Geschäfte weiterhin einen positiven Trend und haben viele neue Projektchancen. Der Bau wird im zweiten Halbjahr seine Leistung und das Ergebnis steigern können und auch das Resources-Projekt im Oman [Schilfkläranlage, A.d.R.] geht dann voll in die Bauphase. Besonders erfreulich ist die sehr positive Entwicklung des Segments Maschinen, das wieder sehr schöne Ergebnisse erzielen konnte.“

Bauer bestätigt den Ausblick – was nicht selbstverständlich war – mit einer Gesamtkonzernleistung in Höhe von etwa 1,8 Milliarden Euro und ein Ebit von etwa 90 Millionen Euro. Das Ergebnis nach Steuern wird deutlich über dem Vorjahr erwartet.

Attraktiv bleibt Bauer für Value-Investoren: Bei einem derzeitigen Börsenwert von 323 Millionen Euro weist der Bau-Konzern eine Eigenkapital von 419 Millionen Euro aus. Das Papier wird somit am Markt unter Wert gehandelt, wobei die 334 Millionen Euro langfristige Schulden nicht vergessen werden sollten.

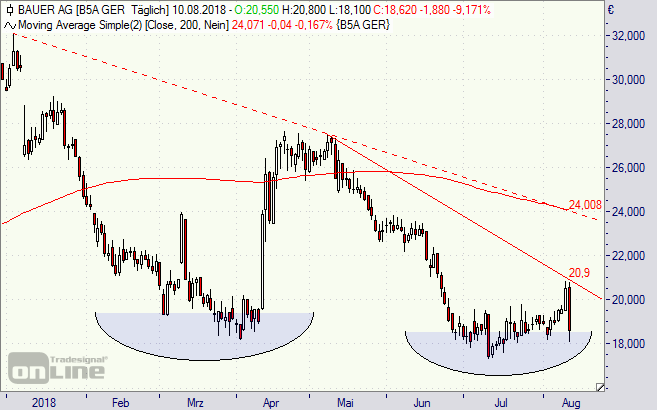

Charttechnisch sieht es dagegen alles andere als rosig aus. Die Bauer-Aktie ist am kurzfristigen Abwärtstrend gescheitert und die 200-Tage-Durchschnittslinie ist fallend. Hoffnung macht das nur der Unterstützungsbereich bei 18 Euro und die Chance auf eine Bodenbildung dort.

Interessant könnte im Seitwärtstrend auch ein Discount-Zertifikat sein. Beispiel: DGX2XT. Es bietet eine Rendite-Chance von 7,5 Prozent, wenn der Cap bei 18 Euro am 21. Dezember 2018 nicht unterschritten ist. Der Discount (Verlustpuffer) beträgt 10,1 Prozent.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Bauer-Aktie (Tageschart): Chance auf Bodenbildung

Bildquelle: Bauer