Bei einem Turnaround zählt die Hoffnung. Zahlen und Bewertungskennziffern wie das Kurs-Gewinn-Verhältnis (KGV) sind da irritierend, wenn nicht gar störend. Deshalb lohnt es sich auch kaum die aktuellen Quartalsergebnisse von Südzucker näher zu betrachten. Sie spiegeln die Vergangenheit – und diese war schlecht. Deshalb lag auch der Konzernumsatz im ersten Quartal unter dem des Vorjahrs und auch das Betriebsergebnis war rückläufig. Auch die Prognosen für das Gesamtjahr sind eher bitter. Erlös und Betriebsgewinn werden unter dem des Geschäftsjahrs 2014/15 liegen. Das alles ist keine Überraschung. Die Zuckerpreise sind gefallen, das drückt auf den Gewinn. Immerhin: Die Geschäftsleitung hat ihren Ausblick bestätig und nicht nochmals zurückgenommen. Offenbar gelingt es, Südzucker in dem schwierigeren Umfeld zu stabilisieren.

Hilfe kommt dabei vor allem von Bioethanol-Tochter CropEnergies. Hier gab es einen deutlichen Ergebnisanstieg. Die Preise für Bioethanol steigen wieder und zudem hat man wohl die Kosten im Griff.

Ab 2017 läuft die EU-Zuckermarktordnung aus, dann herrscht freier Wettbewerb. Südzucker als marktdominierendes Unternehmen könnte davon profitieren. Aber zugegeben, bis dahin ist es noch weit.

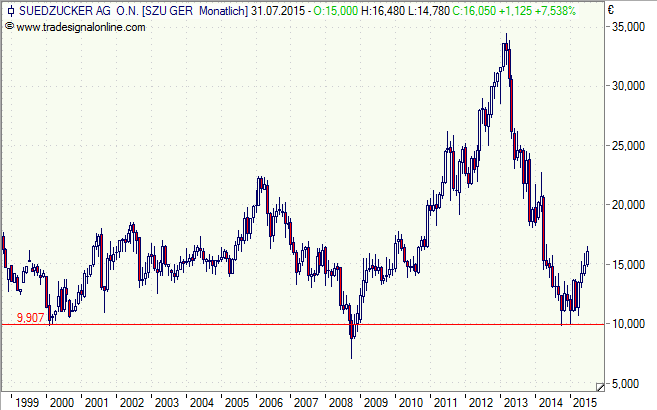

Die Börse scheint fest an die Wende zu glauben. Nach der Bodenbildungsphase von Oktober 2014 bis April, hat die Aktie den Widerstand bei knapp 14 Euro überwunden und ist nach oben bis auf 16 Euro weggezogen. Insgesamt sieht das nach einer soliden Bewegung aus, die gute Chancen hat, sich fortzusetzen, auch wenn es immer wieder heftigere Schwankungen oder Rückschläge geben sollte. Damit müssen Käufer aufgrund der Turnaround-Situation bei Südzucker leben. Die Aktie bleibt deswegen einstweilen kein Investment für den eher nervösen Anleger-Typ.

[highlight]Südzucker-Aktie: Kurve bekommen[/highlight][divider_flat]