Da sage noch einer Brokerage sei als Geschäftsmodell wahlweise ausgereizt, ausinnoviert oder gar margenschwach. Der Frankfurter Broker Flatex macht derzeit eindrucksvoll vor wie Geldverdienen mit Aktienhandel geht: Der Umsatz klettert im Halbjahr um 55 Prozent auf 100 Millionen Euro. Unter dem Strich springt der Betriebsgewinn (Ebit) um 160 Prozent auf 36 Millionen Euro und der Halbjahresüberschuss um 162 Prozent auf 22 Millionen Euro. Die Betriebsgewinn-Marge (Ebit) liegt somit bei – sagenhaften – 22 Prozent.

Klar, die Börse gerät bei diesen Zahlen in Verzückung (obwohl schon vorab gemeldet, Plusvisionen berichtete hier) und goutiert dies mit einem Aktienkursplus von zeitweise rund zehn Prozent. Aber diese Marge ist einfach zu verführerisch, zumal Flatex die Skalierbarkeit seines Geschäftsmodells unter Beweis stellt.

Mit wachsenden Kunden- und Tradezahlen sinkt die Cost-Income-Relation um gut 13 Prozent von 55,2 auf 47,9 Prozent. Das heißt, Flatex muss knapp 48 Cent aufwenden, um einen Euro zu verdienen. Das Verhältnis könnte sich mit mehr Kunden und mehr Trade noch weiter verbessern, was der Marge zugute kommen könnte.

Auch Dank der Schwankungen an den Börsen konnte Flatex im laufenden Jahr bereits 350.000 neue Kunden gewinnen. Das macht mutig: Der Broker hebt seine Erwartung für 2020 nun auf 1,2 Millionen Kunden und 70 Millionen abgewickelte Trades an. Bislang stand die Prognose bei 50 Millionen Trade beziehungsweise 35 Millionen Trade zu Jahresanfang. Die Dynamik ist beeindruckend. Mittelfristig, bis zum Jahr 2025, sieht Flatex seinen Kundenstamm auf drei Millionen und die durchgelaufenen Transaktionen auf 100 Millionen ansteigen – organisch, also ohne Zukäufe.

Ab August erscheint die Akquisition Degiro in der Flatex-Bilanz (im Halbjahresabschluss somit noch nicht). Nach den Pro-forma-Ergebnisse aus dem ersten Halbjahr würde das einem Jahresumsatz von rund 340 Millionen Euro und einem Ebitda von 150 Millionen Euro (im Halbjahr 43 Millionen Euro) entsprechen. Gut für die Bewertung der Aktie – und die ursprüngliche Mittelfristplanung ist damit bereits übertroffen.

Den Degiro-Kauf bezeichnet Flatex-CEO Frank Niehage nach wie vor als „goldrichtig“ und den „Anfang einer neuen Zeitrechnung“. Damit will er in den kommenden Jahren „angreifen“ und die „Pole-Position“ im europäischen Brokerage-Markt auszubauen.

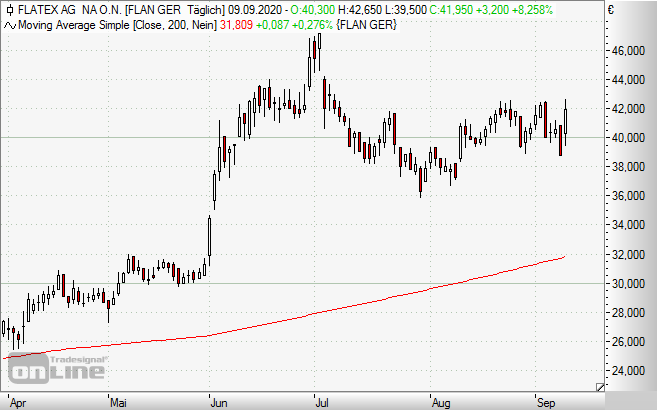

Im Finanzbereich bleibt die Flatex-Aktie ein attraktives Investment. Grundsätzlich positiv könnte sich der Uplistingprozess in den Prime Standard im Oktober (geplant) auswirken. Die Aufnahme in den SDAX könnte im Dezember folgen. Technisch wäre kurzfristig ein Anstieg über 42,50 Euro ein gutes Signal für Optimisten. Der Abstand zur 200-Tage-Linie ist aktuell noch etwas groß.

Flatex-Aktie (Tageschart): kurzfristige Widerstandzone bei 42 Euro