Time is Money // Schnell ein paar Fragen an Michael Schmidt, Sprecher des Vorstands und Großaktionär der 3U Holding, einer börsennotierten Beteiligungsgesellschaft, deren Aktie sich nach den glorreichen Zeiten des Neuen Markts langsam wieder nach oben arbeitet. Schmidt spricht mit Plusvisionen über Chancen in der Cloud und im Online-Handel, über die Herausfordung die Marge zu verbessern, über eine mögliche Kapitalerhöhung und ob Fantasie nicht besser durch Ziele ersetzt werden sollte.

Herr Schmidt, in welchen Bereichen ist die 3U Holding derzeit tätig?

Der ursprünglich aus der Telekommunikationsbranche stammende 3U-Konzern ist in den Segmenten ITK (Informations- und Telekommunikationstechnik), Erneuerbare Energien und SHK (Sanitär-, Heizungs- und Klimatechnik) tätig. Der Fokus im Segment ITK liegt auf der Entwicklung und dem Vertrieb und Betrieb von cloud-basierten CRM- und ERP-Lösungen. Mit unserer Beteiligung weclapp sind wir in diesem Bereich schon heute sehr aussichtsreich positioniert. Im Segment erneuerbare Energien deckt der 3U Konzern im Wesentlichen die Projektentwicklung im Bereich der Windkraft und die Stromerzeugung mit eigenen Anlagen unter Verwendung von Wind- und Sonnenenergie ab. Wichtigster Unternehmensteil im Segment SHK ist der Online-Vertrieb von Produkten aus dem Bereich Sanitär-, Heizungs- und Klimatechnik über unsere Beteiligung Selfio.

Wie lange wird es Call-by-Call noch geben?

Vor rund zehn Jahren wurde das baldige Ende von Call-by-Call von Branchenexperten prognostiziert. Dies ist so zwar nicht eingetreten; gleichwohl ist der Markt seitdem auf einen Bruchteil seines ursprünglichen Volumens geschrumpft. Während damals Call-by-Call maßgeblich zum Umsatz beitrug, spielt dieses Geschäftsfeld heute nur eine untergeordnete Rolle im 3U Konzern. Aber wir verdienen damit immer noch Geld, das wir zur Finanzierung unseres Wachstums einsetzen. Wir werden daher dieses Geschäftsfeld so lange weiterbetreiben, bis dies nicht mehr möglich ist. Es zeichnet sich nicht ab, dass dies in den nächsten 12 Monaten der Fall ist.

Welche Bedeutung hat die Cloud für Sie?

Als Mehrheitsgesellschafter der sehr erfolgreichen Beteiligung weclapp, die cloud-basierte CRM- und ERP-Lösungen anbietet, hat die Cloud eine überragende Bedeutung für uns. Wir befinden uns hier in einem Megatrend: Nahezu alle Geschäftsprozesse wandern von On-Premises-Lösungen in die Cloud. Mit unseren Lösungen sind wir hier erste Wahl für KMUs.

Wie entwickelt sich die Beteiligung weclapp?

Wir sind extrem zufrieden mit der Entwicklung unserer Beteiligung weclapp. weclapp hat sich als einer der Top-Anbieter cloud-basierter CRM- und ERP-Lösungen in Deutschland etabliert. Die Nachfrage ist so groß, dass wir aktuell nicht alle Anfragen bewältigt bekommen. Wir bemühen uns durch einen entsprechenden Mitarbeiterausbau diesen Bottleneck zu beheben. Gleichzeitig arbeiten wir an einer weiteren Verbesserung unserer Prozesse, sodass zunehmend weniger Personalkapazitäten benötigt werden, um den Kunden mit unserer Software vertraut zu machen. Diese Maßnahmen sollten dazu führen, die organische Wachstumsrate von mehr als 100 Prozent pro Jahr aus der Vergangenheit mindestens beibehalten zu können. Seit dem 4. Quartal 2016 ist unsere Tochtergesellschaft profitabel. Das Geschäftsjahr 2017 wurde mit einem Gewinn von mehreren Hunderttausend Euro beendet.

Wie sieht Ihre Strategie im Bereich Online-Handel aus? Um es mal so zu formulieren: Die Konkurrenz schläft in diesem Segment nicht gerade.

Um im Online-Handel als relativ kleines Unternehmen langfristig bestehen zu können, haben wir von Anfang an mit der Selfio auf erklärungsbedürftige Produkte in einer ganz speziellen Branche, der Sanitär-, Heizungs- und Klimatechnik, gesetzt, wo das Thema Online-Handel bis dato noch kaum besetzt war. Während wir einzelne Komponenten über den günstigsten Preis verkaufen, können wir bei Systemen mit unserer Beratungskompetenz überzeugen. Mit Unterstützung unserer Berater kann auch ein Laie zum Beispiel eine Fußbodenheizung verlegen. Wir sind uns sicher, dass die großen Generalisten wie Amazon keine Fachberater einstellen werden um uns in unserer Nische Konkurrenz zu machen. Im Online-Handel gewinnen langfristig nur die Großen. Daher ist es unser Ziel in unserer Branche einer der Top fünf Online-Händler zu werden und unter allen Online-Händlern in Deutschland unter die Top 100 zu kommen. Hierzu ist ein Umsatzvolumen von rund 50 Millionen Euro notwendig. Diese Umsatzgröße wollen wir mit der Selfio durch organisches und anorganisches Wachstum in den nächsten zwei bis drei Jahren erreichen.

Zuletzt machten Sie, auf das Jahr gesehen, aus einem Umsatz von 47 Millionen Euro ein Konzernergebnis von 1,1 Millionen Euro. Eine gute Marge sieht anders aus. Wie wollen Sie das ändern?

Wir haben in den vergangenen vier Jahren sehr große Fortschritte hinsichtlich unserer Profitabilität erreicht und werden im laufenden Jahr weitere machen. Die Ebitda-Marge ist von 8,3 im Jahr 2015, auf 10,7 in 2016 und 14,2 Prozent in 2017 gestiegen. Für das aktuelle Jahr prognostizieren wir einen weiteren deutlichen Anstieg. Dabei sollte beachtet werden, dass wir großes Umsatz-Wachstum in zwei Bereichen anstreben, deren Profitabilität sehr unterschiedlich ist. Während wir im Online-Handel aktuell Ebitda-Margen von rund 2,5 bis 5,0 Prozent haben , streben wir im Bereich Cloud-Computing Ebitda-Margen von 25,0 Prozent an. Aktuell ist der Umsatzanteil im Online-Handel wesentlich größer als im Cloud-Computing. In dem Maße, wie sich das Verhältnis zueinander verändert, werden auch die Margen im Konzern besser.

Wo liegt Ihr Fokus: organisches Wachstum oder anorganisches Wachstum?

Beides ist für uns wichtig. Beim anorganischen Wachstum kommt es natürlich auf die passenden Gelegenheiten an. Wir planen in allen drei Segmenten auch anorganisch zu wachsen. Im Cloud-Computing wollen wir durch Zukäufe von Kundenstämmen wachsen

Im Online-Handel streben wir die Übernahme von Wettbewerbern an. Im Segment erneuerbare Energien wollen wir unsere derzeitigen Erzeugungskapazitäten von 45 MW auf 100 MW durch Übernahme von Bestandswind- beziehungsweise Solar-Parks ausbauen.

Wenn Sie auch anorganisch wachsen – Beteiligungen erwerben – wollen: Haben Sie vielleicht schon konkrete Pläne? Bleiben Sie Ihren bisherigen Segmenten treu?

Als Beteiligungsholding befinden wir uns ständig in Gesprächen unterschiedlicher Intensität mit potentiellen Geschäftspartnern. Alle drei oben angesprochene Pläne zum anorganischen Wachstum werden aktuell aktiv verfolgt. Wir sind zuversichtlich, dass wir in 2018 noch mindestens eine erfolgreiche Transaktion vermelden werden.

Steht demnächst (dafür) eine Kapitalerhöhung an?

Der 3U Konzern verfügt aktuell über rund 15 Millionen Euro liquide Mittel. Damit sind wir in der Lage auch ohne Kapitalerhöhung den einen oder anderen anorganischen Wachstumsschritt zu tätigen. Sollte eine sich ergebende größere Chance nur durch eine Kapitalerhöhung realisierbar sein, so ist dies sicherlich eine Option. Konkrete Pläne dafür gibt es aktuell aber nicht.

Die 3U als Beteiligungsgesellschaft hat derzeit etwa einen Börsenwert in der Höhe des Buchwerts/Eigenkapital. Ist der Kurs somit ausgereizt beziehungsweise wo sehen Sie (noch) Fantasie?

Zwei der drei hauptsächlichen Werttreiber (weclapp und Selfio) sind im Buchwert fast gar nicht beziehungsweise nur zu einem Bruchteil erfasst. Wenn unsere Erwartungen bezüglich der Entwicklung dieser beiden Gesellschaften eintreten, wird der Wert dieser Beteiligungen den Wert des heutigen 3U Konzerns weit übertreffen. Dazu benötigt man nach unserer Auffassung keine Fantasie, sondern nur ein wenig Zeit – zwei bis drei Jahre.

Gibt es Exit-Strategien für einzelne Beteiligungen?

Grundsätzlich können wir uns einen Verkauf aller unserer Assets für einen entsprechend attraktiven Preis vorstellen. Neben den Beteiligungen im Segment erneuerbare Energien sind mittelfristig vor allem die weclapp als auch die Selfio Kandidaten für einen Exit. Angesichts der großen Wachstumspotenziale und -dynamik macht ein Exit von weclapp oder Selfio aber erst in zwei bis drei Jahren wirklich Sinn und dann – wenn alles wie geplant läuft – zu Bewertungen wie sie aktuell dem gesamten Konzern zugebilligt werden.

Bleiben Sie bei Ihrer Prognose für das laufende Geschäftsjahr?

Die Ende April angehobene Prognose für 2018 ist aktuell. Danach erwarten wir einen Umsatz von 46,0 bis 50,0 Millionen Euro und einen Betriebsgewinn auf Ebitda-Basis von 8,0 bis 9,5 Millionen Euro. Das Konzernergebnis wird voraussichtlich von 1,1 Millionen in 2017 auf 2,5 bis 3,5 Millionen Euro im laufenden Jahr steigen.

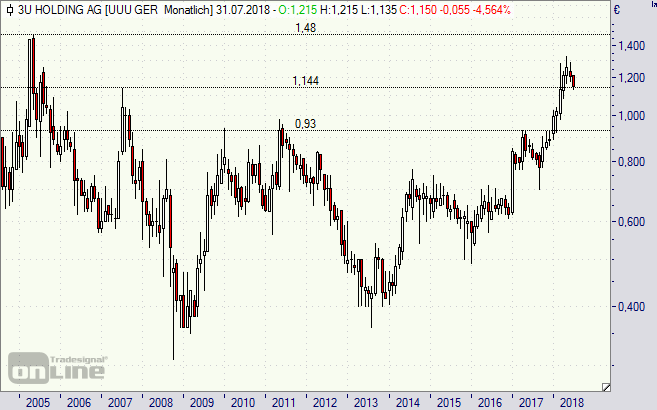

3U-Aktie (Monatschart): im Aufwärtstrend schon wichtige Widerstände überwunden

Bildquelle: 3U, bearbeitet