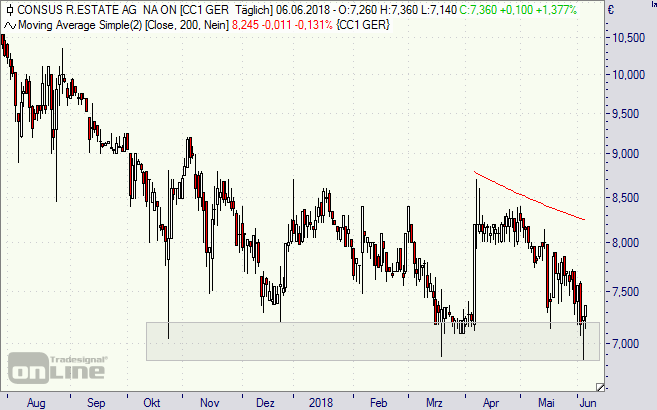

Bei der Consus Real Estate-Aktie (Consus-Aktie) besteht die Hoffnung, dass bei sieben Euro der Boden gefunden sein könnte. Im Oktober (2017), im März und nun im Juni dreht der Kurs der Aktie in diesem Bereich jeweils wieder nach oben. Gut, dass ist keine Garantie für die Zukunft, aber zumindest Charttechniker können daraus etwas Zuversicht schöpfen.

Auf der Fachkonferenz Immobilien der Börse München präsentierte Neu-CEO Andreas Steyer (heute) den Immobilien-Entwickler. Zusammenfassend: Es klang gut, was der Chef zu sagen hatte, allein die Kurs-Entwicklung seit dem Börsengang im April 2017 passt nicht so recht dazu. Aus dem Auditorium gab es deshalb auch so unschöne Bemerkungen wie „Prospektbetrug“ oder „schlimmstes Erlebnis meiner langjährigen Börsenkarriere“. Nicht unerwähnt blieben auch – frühere – Verflechtungen mit dem Publity und dem Investor Thomas Olek. Steyer sagte allerdings, dass es zu Olek keine Beziehungen mehr gebe.

Das Geschäftsmodell von Consus funktioniert so: Das Unternehmen kauft ein Grundstück oder eine Altimmobilie (Beispiel Feuerlandhöfe in Berlin) und bebaut dieses beziehungsweise saniert die bestehende Immobilie und verkauft sie anschließend en bloc zu einem vorher vereinbarten Preis (Forward Sale Model) beispielsweise an eine Versicherung wie die Allianz.

Das hat den Vorteil, dass gleich wieder Geld ins Unternehmen fließt und dieses, anders als bei Abschlagszahlungen, auch (für andere Projekte) verwendet werden kann. Das spart Zeit und möglicherweise Ärger bei Finanzierungen, ist aber nicht unbedingt ein Rendite-Booster. Sicherheit kann hier ihren Preis haben. Steyer wendet ein, dass die Marge bei Immobilien-Entwicklungen mit den letzten Wohnungen gemacht wird, die in der Regel schwer an den Käufer zu bringen sind. Läuft es gut, ist es ein Gewinn-Kick, wenn nicht, dann verhagelt es das Geschäft. Consus umgeht dieses Risiko.

Das Consus-Portfolio umfasst aktuell 49 Projekt mit einem Gross Developement Value (GDV) von 5,3 Milliarden Euro. Identifizierte Ziele liegen bei einem GDV von 4,8 Milliarden Euro. Angestrebt ist eine Ebit-Marge von um die 20 Prozent. Das Forward-Sales-Volumen liegt bei 1,4 Milliarden Euro und die Gesamtverbindlichkeiten machen 1,52 Milliarden Euro aus. Das mittelfristige Ebit-Ziel beträgt 300 Millionen Euro.

Im Fokus von Consus liegt klar der wachstumsstarke Wohnimmobilienbereich mit mehr als 100 Einheiten. Dazu passt die Beteiligung an der CG-Gruppe (55 Prozent), die sich darauf spezialisiert hat ehemalige Bürogebäude und Hochhäuser in Wohn- und Geschäftskomplexe umzuwandeln (Vertical Village), mit den entsprechenden Annehmlichkeiten für die digitale und urbane Community.

Derzeit beträgt der Börsenwert der Consus 588 Millionen Euro. Sollte in laufenden Jahr ein Nettogewinn von rund 30 Millionen Euro erwirtschaftet werden, dann würde sich ein Kurs-Gewinn-Verhältnis (KGV) von 19,6 errechnen. Weiteres Gewinnsteigerungspotenzial ist zweifellos vorhanden. An Consus ist zu 69,7 Prozent die Aggregat beteiligt. Hinter Aggregat steht wohl der Östereicher Günther Walcher, der auch schon bei Demire engagiert war, wo Steyer zuvor als CEO wirkte. Der Freeflow liegt bei 30,3 Prozent. Zur Consus zählt auch eine 58-prozentige Beteiligung an der börsennotierten GxP.

Wer mit Hebel auf Consus spekulieren möchte, könnte auch zu einem Turbo long greifen. Beispiel: MF57QP von Morgan Stanley mit einem Hebel von 2,6. Achtung: Totalverlustrisiko.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Consus Real Estate-Aktie (Tageschart): hält der Boden?