Auf der Strategiekonferenz 2025 predigte Deutsche Post-Chef Frank Appel: „Deutsche Post DHL Group ist stärker aufgestellt als jemals zuvor.“ In Zahlen heißt das für die Zukunft: Im laufenden Jahr soll der Betriebsgewinn (Ebit) auf 4,3 Milliarden Euro klettern, nach dem schlimmen vergangenen Jahr.

2020 soll das Ebit dann auf „mehr als fünf Milliarden Euro“ steigen. 2022 sind mindestens 5,3 Milliarden Euro Ebit und im Zeitraum von 2020 bis 2022 ein kumulierter freier Cash-flow von 4,5 bis 5,5 Milliarden Euro geplant.

Um das zu erreichen soll der gelbe Riese digitaler werden (was sonst, in diesen Zeiten?), was Investitionen in diesem Bereich von zwei Milliarden Euro bis 2025 bedeutet. Gewünscht ist ein Ergebnisbeitrag der Digitalisierung in diesem Zeitraum von jährlich 1,5 Milliarden Euro.

Das alles klingt zunächst gut von der Deutschen Post, aber der Ebit-Zuwachs entspricht letztlich „nur“ einer Steigerung von gut sieben Prozent jährlich bis 2022. Das ist kein rauschendes Fest, sondern eher Pflichtprogramm – aber eben doch auch Herausforderung angesichts einer sich abkühlenden Weltkonjunktur und den Handelsstreitigkeiten zwischen China und der USA. Deutsche Post-Konkurrenten mussten schon ihre Ergebnisprognosen deswegen kassieren.

Zur Bewertung der Aktie: Im zurückliegenden Jahr wurde ein Gewinn je Aktie von 1,69 Euro erzielt, woraus sich ein Kurs-Gewinn-Verhältnis (KGV) von aktuell 17,2 errechnet. Das ist gerade noch akzeptabel. Im laufenden Jahr könnten es zwei Euro werden. 0,91 Euro waren es im ersten Halbjahr – und das schöne Weihnachtsgeschäft steht ja noch aus. Das wäre ein prognostiziertes KGV von 14,5. Hinzu kommt vielleicht noch eine Dividende von 1,20 Euro (wäre derzeit eine Dividenden-Rendite von 4,1 Prozent).

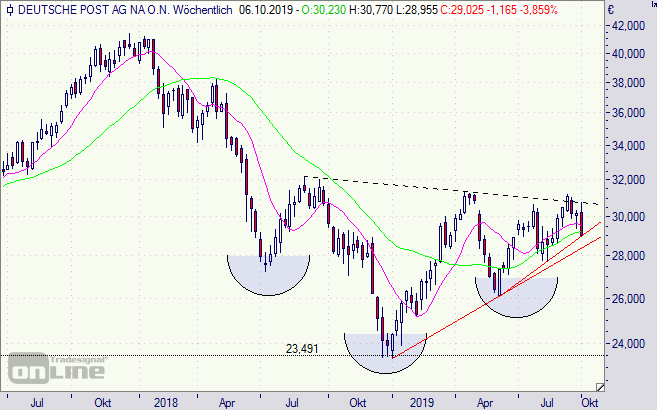

Charttechnisch befindet sich die Deutsche Post-Aktie an einer spannenden Wegmarke (siehe Wochenchart unten): Die Nackenlinie einer umgekehrten Schulter-Kopf-Schulter-Formation verläuft bei rund 31 Euro. Wird diese überschritten, würden wahrscheinlich weitere Kurssteigerungen folgen. Andererseits ist bei Notierungen spürbar unter 28 Euro der seit Jahresanfang bestehende Aufwärtstrend in Gefahr. Eine recht robuste Unterstützung verläuft bei 23/24 Euro.

Der große Wurf ist die Strategie 2025 nicht. Digitalisierung? Ja, das ist Pflicht. Das geplante Ebit-Wachstum ist schön, aber nicht sensationell. Hinzu kommen die Risiken der globalen Konjunktur und der Konkurrenz (Amazon!), die ebenfalls sehr emsig ist. Die hohe Dividenden-Rendite ist auch Ausdruck dieser Unsicherheit. Es braucht schon etwas Mut, um in die Aktie des Logistikers zu investieren. Wer sie im Depot hat, kann sie einstweilen halten.

Deutsche Post-Aktie (Wochenchart): umgekehrten Schulter-Kopf-Schulter-Formation