Ich bin vermutlich kein guter Prophet, was die Aktie von Amazon angeht. Damals, nach dem Internet-Crash, habe ich mir so bei 10, 11, 12 Dollar überlegt, ob ich mir die Amazon-Aktie ins Depot legen soll. Ich verwarf diesen Gedanken, was zuzugeben mir nicht leicht fällt und schmerzt, wenn ich an die entgangenen Gewinne denken, schließlich notiert die Amazon-Aktie nun bei rund 660(!) Dollar. Als Rechtfertigung muss da herhalten, dass in der Nach-Blasen-Zeit keineswegs feststand, ob Amazon die Sache überleben wird. Aber das Unternehmen hat. Amazon-Gründer Jeff Bezos Strategie: Wachstum und Marktmacht erringen – dann wird es auch mit den Gewinnen klappen.

Lange Zeit gab es Zweifel an dieser Unternehmensphilosophie, da die Überschüsse ausblieben. Erst jetzt schreibt Amazon, das vierte Quartal in Folge, schwarze Zahlen. Im ersten Quartal betrug der Nettogewinn 513 Millionen Dollar (1,07 Dollar je Aktie) nach einem Verlust von 57 Millionen Dollar im Vorjahresquartal. Der operative Cash-flow verbesserte sich um 44 Prozent auf 11,3 Milliarden Dollar. Die Umsätze legten um 28 Prozent auf 29,1 Milliarden Dollar zu. Besonders erfolgreich agiert Amazon in der Cloud (Amazon Web Services – AWS). Hier betrug das Erlösplus 64 Prozent auf 2,6 Milliarden Dollar. Unter dem Strich blieb ein Betriebsgewinn im ersten Quartal von 604 Millionen Dollar stehen. Das sind beeindruckende Zahlen.

Amazon ist an der Börse derzeit 311 Milliarden Dollar wert. Selbst wenn man die 16 Milliarden Dollar Cash abzieht, die Amazon auf dem Konto hat, braucht man die Aktie nach wie vor nicht mit Maßstäben wie dem Kurs-Gewinn-Verhältnis (KGV) vermessen. Interessant ist da die Tatsache, dass Amazon überhaupt Gewinne erwirtschaften kann und im sehr zukunftsträchtigen Cloud-Geschäft sehr gut positioniert ist, auch wenn andere Anbieter hier nachziehen werden.

So bleibt Amazon ein wenig Glaubens- und Mutsache: Kann die Aktie in ihre stattliche Bewertung hineinwachsen? Wie ruppig die Börse mit einem Liebling umgeht, wenn Wachstumserwartungen nicht erfüllt werden, sieht man derzeit an Apple, obgleich diese Aktie sensationell niedrig bewertet ist.

Alternativ böte sich ein Discount-Zertifikat der Commerzbank mit Teilschutz an. Das Papier (CN7UDS) bietet einen Risikopuffer von 10,0 Prozent. Es gibt eine Chance auf einen Seitwärtsertrag von 7,8 Prozent, wenn der Cap bei 640 Dollar am 15. Dezember 2016 nicht unterschritten ist. Das Zertifikat ist währungsgesichert.

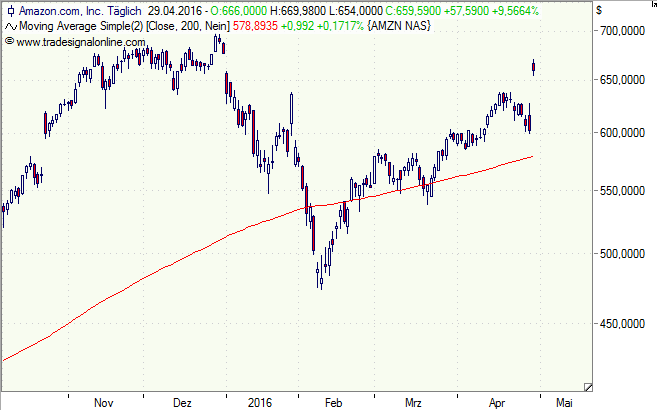

[highlight]Amazon-Aktie: Widerstand bei 700 Dollar[/highlight][divider_flat]

Bildquelle: Amazon [bearbeitet]