Wirecard hat alles, was Börse braucht und gerade auch nicht braucht. Ja, Börse ist mitunter sensible Tiefenpsychologie und dann wieder brachiale Grobmotorik. Und ja, Börse kann auch verlustreich sein, sehr sogar. Da reichen sich die normalen Unsicherheiten was den die Konjunktur, Branchen-Umfeld und Fortune des Managements angeht. Es gibt Zyklen aus Hoffnung, Euphorie, Enttäuschung und Frust, das alles zu Hauf. Davon lebt die Börse, dass jeder seine Gedanken schweifen lässt, spekulieren kann über die Zukunft, um schließlich zu kaufen oder zu verkaufen. Auf was man bei alledem getrost verzichten kann, sind Schlauberger, die meinen, durch Tricksereien und kriminelle Machenschaften Kurse in ihrem Sinne manipulieren zu müssen.

Wirecard scheint dabei ein besonders beliebtes Objekt der Haudrauf-Hasardeure zu sein. 2008 behauptete die Schutzgemeinschaft der Kapitalanleger (SdK) Wirecard trickse bei den Bilanzen. Der Aktionärsschützer und seine Kumpels saßen später in Untersuchungshaft wegen Insider-Geschäften.

2010 streuten Hedgefonds Gerüchte, dass Wirecard an Geldwäsche-Geschäften beteiligt sei. Die Aktie brach um rund ein Drittel ein. Sicherlich ein guter Reibach für die Short-Seller (Hedgefonds).

Nun behauptet eine Zatarra Research, dass Wirecard in Betrügereien, Geldwäsche und Korruption verwickelt sei und setzt das Kursziel auf null – fällt Ihnen was auf? Zatarra kennt keiner. Die Website ist dubios. Der Twitter-Account wurde erst kürzlich gestartet. Zuvor haben zahlreiche Hedgefonds Leerverkaufspositionen auf Wirecard eröffnet. Tatsächlich bricht der Wirecard-Kurs nach der „Zatarra-Studie“ um 24 Prozent ein. Mit von der Partie scheint auch die altehrwürdige Financial Times (FT) zu sein. In FT Alphaville, einem Blog der FT, schrieb der Autor Dan McCrum, der mit dem Autor der Zatarra-Studie wohl auf die gleiche Uni ging, unter der Serien-Überschrift „House of Wirecard“ bereits zahlreiche Artikel zu dem Unternehmen. Schön, dass sich die Londoner FT einem deutschen TecDAX-Papier derart liebevoll annimmt.

Inzwischen hält das Unternehmen dagegen. Wirecard-Vorstand Markus Braun sagt, dass Wirecard das Potenzial habe, in fünf Jahren zu einem Global-Player aufzusteigen und bekräftigt nebenbei auch die Prognose für das operative Geschäft im laufenden Jahr (Ebitda: 280 bis 300 Millionen Euro). Außerdem kaufte die MB Beteiligungsgesellschaft mbH (Markus Braun zurechenbar) allein im Februar Wirecard-Aktie im Wert von 26.390.770,50 Euro. Eine ordentliche Summe. Wo kommt das Geld dafür her? Vermutlich von der Bank als Kredit, was natürlich Zweifel an der Nachhaltigkeit dieser Aktien-Käufe aufkommen lässt. Der Hedgefonds TT International hat dann auch gleich eine Leerverkaufposition am 2. März weiter aufgestockt.

Das Alles ist für den unbeteiligten Beobachter unterhaltsam, teuer für Anleger, die in dem Unternehmen mit ihrem Ersparten engagiert sind und ärgerlich, weil da durch die Aktie als Finanzierungs- und Anlage-Instrument leidet, wo sie doch ohnehin hierzulande keinen sonderlich guten Ruf hat.

Für Anleger bleibt die Aktie trotz ihrer laut Unternehmen guten Aussichten Tabu. Es ist zu unübersichtlich. Gefordert ist nun die Aufsichtsbehörde BAFin.

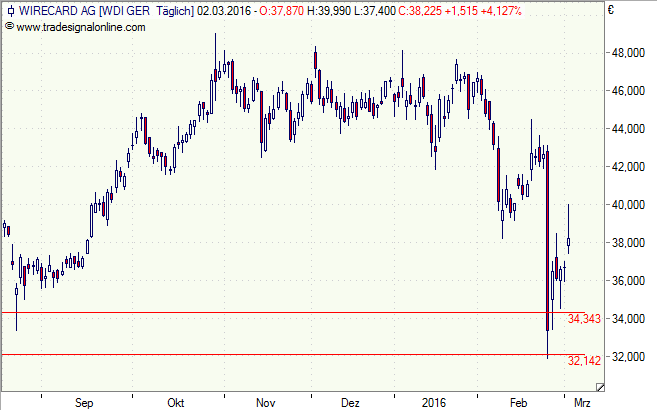

Angesichts der hohen Schwankungen (Vola) könnte ein Discounter auf Wirecard mit Teilschutz interessant sein.

[highlight]Wirecard-Aktie: hohe Schwankungen[/highlight][divider_flat]

Bildquelle: Wirecard [bearbeitet]