Das lukrative Covid-19-Selbsttest-Geschäft, das Haemato sehr gute Umsätze bescherte, ist längst ausgelaufen. Die Erlöse gaben deshalb im Geschäftsjahr 2022 um 12,9 Prozent auf 248,2 Millionen Euro nach. Doch der Pharma-Händler hat wieder Tritt gefasst.

Im ersten Quartal 2023 erzielte Haemato ein Umsatzplus von 25,3 Prozent auf 68,4 Millionen Euro gegenüber dem Vorjahreszeitraum. Der operative Gewinn (Ebitda) verbesserte sich dabei um 58,0 Prozent auf 3,65 Millionen Euro und der Betriebsgewinn (Ebit) um satte 73,5 Prozent auf 3,42 Millionen Euro, was vor allem auf den Ausbau des profitablen Geschäftsbereichs Lifestyle & Aesthetics zurückzuführen ist.

Haemato wurde 1993 gegründet und ist auf den Handel von hochpreisigen Spezial-Pharmazeutika in den Bereichen Onkologie, HIV, Rheumatologie und anderen chronischen Krankheiten sowie der Entwicklung und den Vertrieb von Medizinprodukten und Eigenmarken insbesondere in den Segmenten Kosmetik und ästetischer Medizin spezialisiert. Das Unternehmen gehört zu 68 Prozent der M1 Kliniken, der Rest ist Streubesitz.

Durch ein konsequentes Produktmanagement und ein Effizienzsteigerungsprogramm klettere die Ebit-Marge im ersten Quartal auf immerhin 5,0 Prozent. Das ist mehr als die Marge von 3,9 Prozent aus dem Geschäftsjahr 2021, welches durch das lukrative Corona-Testgeschäft beeinflusst war. Haemato ist somit wieder auf einem guten Weg.

Als ein wichtiger Umsatztreiber könnte sich künftig das Botox-Geschäft entwickeln. Die Vorbereitungen für die Zulassung eines eigenen Botulinumtoxins für den europäischen Markt liefen weiter nach Plan, so Haemato. Eine Zulassung werde 2025 erwartet.

Für das Geschäftsjahr 2023 rechnet das Pharma-Unternehmen mit einem Konzernumsatz von 220 bis 250 Millionen Euro und einem Ebit von sechs bis acht Millionen Euro. Das läge in etwa auf dem Niveau von 2022.

Besonders durch die Fokussierung auf den schnell wachsenden Markt der ästhetischen Medizin macht die Haemato-Aktie für die Analysten von GBC Research reizvoll. Hier sollen Marktanteile hinzugewonnen und die Ergebnismargen durch die Entwicklung von Eigenmarken verbessert werden.

Zudem werde der Bedarf an preiswerten Medikamenten in höchster Qualität, wie sie Haemato liefere, mit zunehmender Lebenserwartung der Bevölkerung in den kommenden Jahren weiter steigen, so GBC. Das Haemato-Produktportfolio, mit patentfreien und patentgeschützten Medikamenten, sei auf eine effiziente Arzneimittelversorgung und dadurch auf Kostensenkung für Krankenkassen und Patienten ausgerichtet.

Die GBC Reseach-Analysten sehen aktuell (13. Juli 2023) ein neues Kursziel in Höhe von 30,75 Euro (bisher: 31,70 Euro). GBC vergibt weiterhin das Rating Kaufen.

Zuletzt (Hauptversammlung war am 18. Juli) zahlte Haemato eine Dividende von 1,20 Euro je Aktie, ein Plus von 0,10 Euro je Aktie im Vergleich zum Vorjahr. Für das Geschäftsjahr 2023 geht GBC von einer Dividende von 0,80 Euro je Aktie – wäre derzeit eine Dividenden-Rendite von 3,8 Prozent – und für 2024 von 1,35 Euro je Aktie aus.

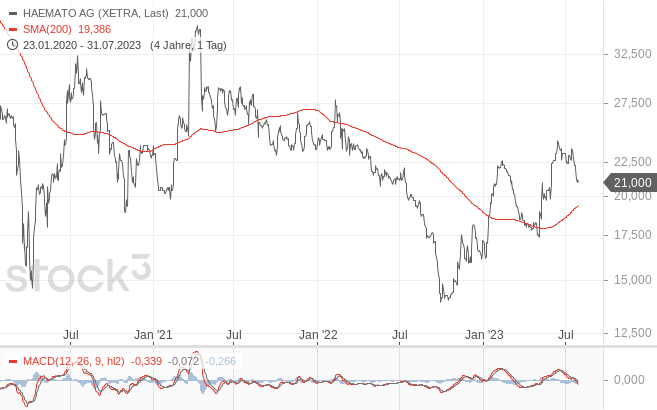

Haemato-Aktie (Tageschart): Aufwärtstrend