Schon seit Wochen, Monaten, ja seit Jahren ranken sich um Stada-Übernahmegerüchte. Diese bekamen einmal etwas mehr, einmal etwas weniger Nahrung. Aktuell deuten aber viele Kleinigkeiten darauf hin, dass es bald zu einer finalen Entscheidung kommt. Der Konzern, der neben dem klassischen Generika-Geschäft auch ein erfolgreiches Markengeschäft (beispielsweise Ladival Sonnencreme) betreibt, hat nun zwei sehr interessante Aktionäre. Zum einen ist dies die schon seit einigen Wochen bekannte Active Ownership Fund (AOF), die wohl rund 5 Prozent der Aktien des Konzerns hält. Sie wollten schon vor der Hauptversammlung (HV) für eine Umbesetzung im Aufsichtsrat sorgen, weshalb die für Juli geplante HV verschoben wurde. Neu hinzugekommen ist nun der US-Investor und Ex-Marine Guy Wyser-Pratte. In Deutschland wurde er in erster Linie durch das Vorantreiben des Umbaus bei der ehemaligen IWKA zur heutigen Kuka, die bekanntlich kürzlich das Interesse eines chinesischen Investors gefunden hatte und dadurch im Kurs kräftig stieg. Wyser-Pratte soll knapp drei Prozent der Anteile aktuell halten. Zukäufe möglich, sogar wahrscheinlich.

Und da ist dann auch noch ein Führungswechsel bei Stada. Der langjährige „Alleinherrscher“ Hartmut Retzlaff musste sein Amt als Vorstandsvorsitzender ruhen lassen, da er schwer erkrankt ist. Der neue Chef, Matthias Wiedenfels, der schon vorher im Vorstand saß, baut nun intern um, und will bis zur HV am 26. August einen neuen Aufsichtsrat zusammenstellen, der auch den Interessen der Großaktionäre Rechnung trägt. Doch viel wahrscheinlicher ist, dass es intern schon um eine genauere Aufspaltung der zwei Konzernbereiche geht. So halten wir es für sehr wahrscheinlich, dass der margenschwächere Generikabereich an einen großen Mitbewerber verkauft wird. Das margenstarke Markengeschäft bleibt dann in einer neuen Stada. Es kann aber auch vor der Aufspaltung schon zu einer Komplettübernahme kommen. Auch solche Gerüchte kursieren am Markt. Als Übernahmepreis werden mehr als 60 Euro genannt.

Kein Wunder also, dass die Aktie (725180) auch durch die Brexit-Unruhe unbeschadet überstand und aktuell bei rund 44,25 Euro pendelt. Sicher kann mit Blick auf den möglichen Übernahmepreis die Aktie auch noch direkt gekauft werden. Doch auch Bonus-Zertifikate sind aktuell sehr interessant. Denn sie werfen auch dann hohen Renditen ab, wenn sich der Zeitpunkt einer Veränderung noch etwas verzögert und die Aktie ihr aktuelles Niveau knapp behauptet. Wir hatten an dieser Stelle bereits vor mehreren Wochen Bonus-Zertifikate von Vontobel (VS9NXD und VS5L6C) vorgestellt, die sich sehr gut entwickelt haben und ihre Schuldigkeit getan haben.

Das zuletzt vorgestellte Papier von Vontobel (VN1ANA) mit Laufzeit Dezember 2016 bleibt hingegen ein Kauf. Sofern die Schwelle bei 32 Euro (Puffer: 27,2 Prozent) unverletzt bleibt, wird das aktuell bei 46,10 Euro gehandelte Zertifikat zu 50 Euro getilgt. Dies ergibt eine Bonus-Rendite von 8,5 Prozent oder hochgerechneten 17,5 Prozent p.a. Mehr ist aber nicht möglich, denn bei 50 Euro liegt auch der Cap des Zertifikats.

Nur geringfügig offensiver ist ein Bonus-Zertifikat mit Cap von Vontobel (VN1ANC), dessen Barriere bei 35 Euro (Abstand: 20,4 Prozent) liegt. Bleibt die Schwelle bis Dezember unverletzt, winkt schon zum Weihnachtsfest eine Bonus-Rendite (zugleich Maximalrendite) von 14 Prozent oder annualisierten 29,1 Prozent.

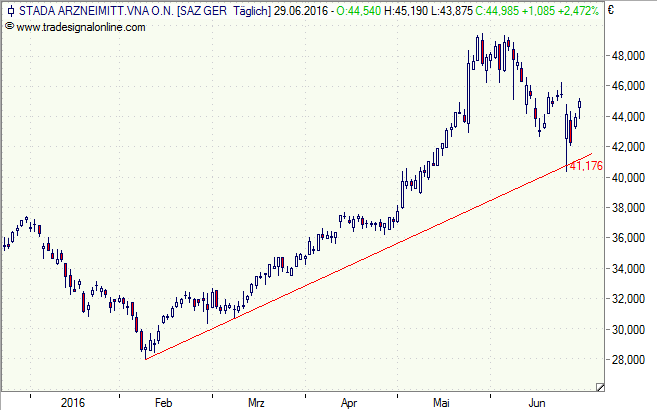

[highlight]Stada-Aktie: Aufwärtstrend hat gehalten[/highlight][divider_flat]

Bildquelle: Stada