Aixtron, der Hersteller von Maschinen zur Produktion von Leuchtdioden (Halbleiterindustrie), könnte chinesisch werden. Vielleicht ist es das letzte Kapitel der eher traurigen Aixtron-Börsengeschichte. Die Grand Chip Investment aus China, 100-prozentige Tochtergesellschaft der Fujian Grand Chip Investment Fund, haben mit Aixtron eine Kaufvereinbarung getroffen. Grand Chip Investment wird allen Aktionären ein freiwilliges und öffentliches Übernahmeangebot unterbreiten, um alle ausstehenden Aktien von Aixtron zu erwerben. Je Aktie soll es 6,00 Euro geben. Das entspricht einer Unternehmensbewertung von rund 670 Millionen Euro (einschließlich der liquiden Mittel) und einer Prämie gegenüber dem Freitagsschlusskurs von 22 Prozent.

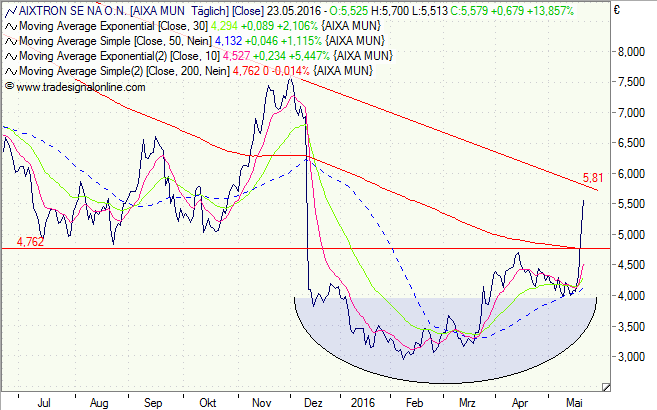

Im Dezember 2015 stand die Aktie im Hoch zwar noch bei 7,60 Euro und Ende 2014 gar noch bei über 12,00 Euro, aber im Februar ging es auch runter bis auf 2,90 Euro. Dennoch, die Aixtron-Aktionäre sollten mit den 6,00 Euro nicht unzufrieden sein, angesichts der heiklen und verlustreichen Jahre, die das Unternehmen hinter sich hat.

Einen Tiefschlag gab es im Dezember als ein chinesischer Großkunde (Sanan Optoelectronics) plötzlich nicht mehr oder deutlich weniger orderte. Der Kurs brach um 40 Prozent auf 4,00 Euro ein und rutschte dann bis auf die bereits erwähnten 2,90 Euro ab. Steckt da etwa chinesisches Kalkül dahinter? Erst den Großauftrag entziehen, Kurseinbruch abwarten und dann eine Übernahmeofferte machen? Das wäre sicherlich sehr weit gedacht.

Die Übernahme kommt zustande, wenn die Chinesen mindestens 60 Prozent der im Umlauf befindenden Aktien einsammeln können. Zudem müssen die Kartellbehörden zustimmen, was aber wahrscheinlich ist.

Sollte man als Aktionär auf mehr als die gebotenen 6,00 Euro hoffen? Charttechnisch gab es eine wunderbare Wendeformation, vermutlich auch wegen einer möglichen Übernahme. Der Abwärtstrend bei 5,80 Euro ist (noch) nicht gebrochen.

Fundamental hielt der Vorstand bislang an seiner Prognose vom Februar fest: Ebitda, Ebit, Jahresergebnis und freier Cash-flow sollen sich gegenüber dem Geschäftsjahr 2015 leicht verbessern, werden aber im Geschäftsjahr 2016 negativ bleiben. Für das Geschäftsjahr 2017 wird ein positives Ebitda erwartet. Also auch in diesem Jahr wieder Verluste. Wetten auf Aixtron long bleiben somit sehr riskant.

Interessanter könnte ein Discounter der Commerzbank (CR991T) auf Aixtron sein. Er bietet die Chance auf einen Seitwärtsertrag von 13,9 Prozent (41,5 Prozent p.a.) sofern der Cap bei 5,50 Euro am 15. September 2016 nicht unterschritten ist. Der Rabatt beträgt (Sicherheitspuffer) 12,2 Prozent.

[highlight]Mehr zu Aixtron:[/highlight][divider_flat]

Aixtron Aktie // Kleiner Turnaround, großes Hoffen

Aixtron Aktien-Hausse // Zahlen machen Hoffnung / Attraktiver Discounter

[highlight]Aixtron-Aktie: Umkehrformation[/highlight][divider_flat]

Bildquelle: Aixtron