Das Internetunternehmen Yahoo bleibt eine große Versuchung für Hedgefonds. Schon kursiert einer jener Briefe, die aktivistische Investoren gerne schreiben. Der an Yahoo kam Ende September von der Beteiligungsfirma Starboard Value aus New York. Auf deren Wunschliste ganz oben: Verkauf der Anteile an Alibaba und Yahoo Japan, Kostenreduzierungen in Höhe von 250 Millionen Dollar, kein Kauf von Start-up mehr, die ohnehin nichts zur Umsatzsteigerung beitrügen und eine Fusion mit AOL. Yahoo-Chefin Marissa Mayer wird sich sicherlich gefreut haben über die Korrespondenz, wie das die meisten Firmenchefs in solchen Fällen tun.

Der Druck auf das Management dürfte nach den jüngsten Zahlen für das dritte Quartal 2014 nicht schwinden. Yahoo ist im Jahresvergleich nur noch um ein Prozent auf 1.148 Millionen Dollar gewachsen. Der Gewinn (Ebitda) sank sogar um 8 Prozent auf 306 Millionen Dollar. Die Werbeinnahmen gingen um 5 Prozent zurück. Immerhin wurden mobil 200 Millionen Dollar erlöst. Das sind insgesamt alles andere als inspirierende Zahlen. Nach wie vor ist auch unklar, mit welcher Strategie Yahoo das eigentlich Geschäft wieder in Schwung bringen will. Mit seinen mehr als eine Milliarde monatlich aktiver Usern bei Yahoo und Tumblr muss das Unternehmen mehr verdienen.

Gleichzeitig sitzt Yahoo aber auf einem gewaltigen Vermögen. Allein die Beteiligung in Höhe von 16,3 Prozent an Alibaba ist zurzeit an der Börse 37,5 Milliarden Dollar wert. Hinzu kommt ein Kassenbestand von 12,3 Milliarden Dollar, Stand Ende September, 6,3 Milliarden Dollar davon sind Einnahmen aus dem Alibaba Börsengang. Cash und Alibaba-Anteil summieren sich somit auf 49,8 Milliarden Dollar. Yahoo selbst kommt auf eine Marktkapitalisierung von 42,4 Milliarden Dollar. Aufgespalten könnte Yahoo somit mehr Profit bringen als sein Ganzes. Hedgefonds lieben das, besonders, wenn es operativ nicht sonderlich gut läuft und bei einem eventuellen Verkauf des Alibaba-Anteils noch einiges an Steuern fällig werden dürfte.

Dem Aktienkurs könnte das Drängen der Aktivisten guttun, zumal schon jetzt 24 Prozent der Aktien für 7,7 Milliarden Dollar zurückgekauft wurden. Weitere werden wohl folgen. Zudem reißen die Gerüchte nicht ab, dass sich Yahoo mit AOL zusammenschließen wird.

Interessant könnte in der jetzigen Situation auch ein Discount-Zertifikat sein. Aktuell bieten solche Produkte bei einem Jahr Laufzeit ein Renditechance von rund 9 Prozent bei einem Sicherheitspuffer von 17 Prozent.

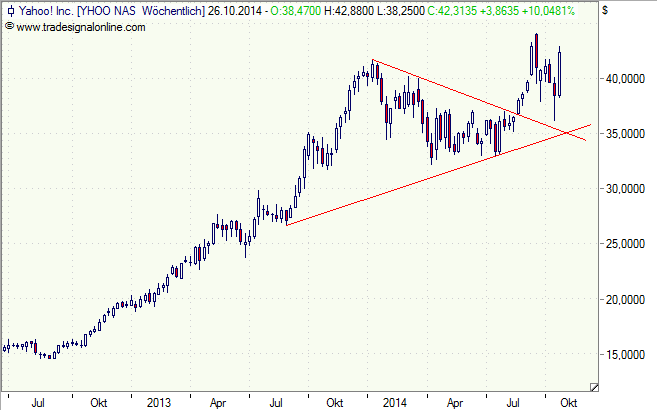

[highlight]Yahoo-Aktie: Aufwärts nach Pullback zur Ausbruchslinie[/highlight][divider_flat]