Auch einfache Geschäftsmodelle können (sehr?) ertragreich sein. Die Deutsche Post beispielsweise bringt seit eh und je Brief und Pakete von A nach B – und sie verdient gut dabei. Im ersten Halbjahr 2016 waren es 1,18 Milliarden Euro, was ein Plus gegenüber dem gleichen Vorjahreszeitraum von fast 44 Prozent darstellt. Die Deutsche Post erwirtschaftet mit ihren Geschäften insgesamt eine ordentliche Umsatz-Rendite von 5,3 Prozent (wohlgemerkt mit einem recht simplen Geschäftsmodell). Dank Monopol-Stellung im Brief-Bereich und des Megatrends E-Commerce, der das Wachstum im Paket- und Express-Segment vorantreibt, beträgt die Umsatz-Rendite sogar satte 8,0 Prozent im ersten Halbjahr 2016. Von der Konjunkturschwäche der Weltwirtschaft merkt man hier nur wenig.

Negativ fällt bei der Deutschen Post der freie Cash-flow auf. Er verschlechtert sich von minus 300 auf minus 1.300 Millionen Euro. Das liegt wohl vor allem an der Ausfinanzierung von Pensionsverpflichtungen, aber auch an Mittelabflüssen aus der Geschäftstätigkeit. Zu große Sorgen muss man sich allerdings als Aktionär nicht machen, da der operative Cash-flow mit 2.232 zwar unter Vorjahr, aber doch positiv ist. Vielleicht wird es nichts mit einer Dividenden-Erhöhung, außer man finanziert diese mit neuen Schulden – aber die Post ist zuversichtlich, dass der freie Cash-flow für die Dividende reicht. Durch die letzte Dividenen-Zahlung (und aufgrund von Pensionsverpflichtungen) sind die liquiden Mittel der Post von Dezember 2015 bis zum Halbjahr 2016 von 3.608 auf 2.072 Millionen Euro gesunken. Die Post lebt(e) hier etwas von der Substanz.

Schön ist die Entwicklung des Gewinns je Aktie von 0,68 auf 0,98 Euro im Halbjahr. Bei 2,00 Euro im Gesamtjahr, käme man auf ein KGV von aktuell ordentlichen 14. Stiege die Dividende von 0,85 auf 0,90 Euro (optimistisch), dann betrüge die Dividenden-Rendite derzeit angenehme 3,2 Prozent.

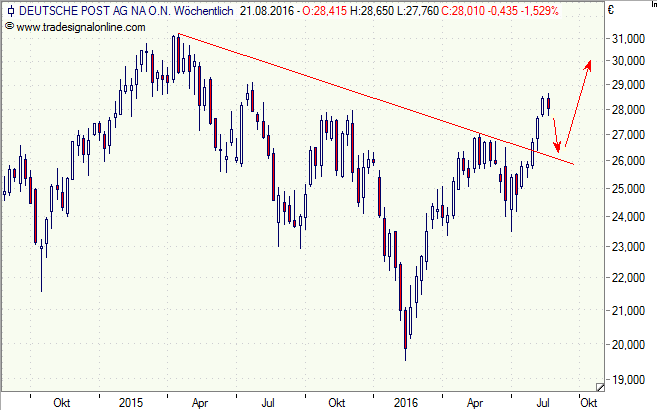

Eine Baustelle der Deutschen Post bleibt der Frachtbereich, der unter Überkapazitäten leidet und so mit sinkenden Preisen zu kämpfen hat, vor allem bei der Luftfracht. Doch die Börse scheint zuversichtlich, dass die Post das mit ihren Restrukturierungen hinbekommt. Die Aktie hat jüngst den seit 2015 bestehenden Abwärtstrend (siehe Wochenchart unten) durchbrochen. Der nächst wichtige Widerstand ist sicherlich das Allzeithoch bei 31,20 Euro. Die Aktie könnte bei einem Pullback vor einer Überwindung Kräfte sammeln.

Die Zeit bist zur nächsten Dividende (Hauptversammlung am 28. April 2017) könnten Anleger vielleicht mit einem Bonus-Zertifikat der Commerzbank (CD5CAN) überbrücken. Die Chance: 7,3 Prozent Rendite (12,4 Prozent p. a.). Das Risiko: Die Barriere bei 22,50 Euro wird bis zum 16. März 2017 verletzt. Gut, dann kann man sich die Aktie ausliefern lassen, aber das Aufgeld von 13,2 Prozent, welches das Zertifikat aufgebaut hat, ist dann futsch.

[highlight]Wir hatten auch hier schon über die Deutsche Post geschrieben:[/highlight][divider_flat]Springt hoch / Aktie kaufen, direkt oder via Discounter [divider_flat]

[highlight]Deutsche-Post-Aktie (Wochenchart): Abwärtstrend gebrochen[/highlight][divider_flat]