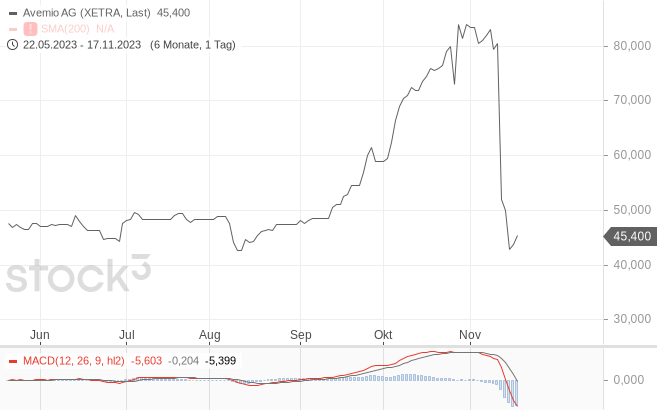

Eben noch ein Kurs bei mehr als 80 Euro, dann plötzlich der Rückschlag auf gut 40 Euro. So kann Börse gehen im Spezialitäten-Segment, vor allem, wenn nur wenige Aktien im Umlauf sind. Bei Avemio sind es derzeit, wie Finanzvorstand Norbert Gunkler im Hintergrundgespräch mit Plusvisionen auf der von GBC Research veranstalteten Herbst-MKK erklärt, lediglich 25.000 Stücke (Streubesitz kleiner fünf Prozent wird aktuell mit 29,3 Prozent angegeben, bei insgesamt 3.832.150 Aktien). Da kann schon eine Order viel bewegen, weshalb bei einem Titel wie Avemio nur limitiert gehandelt werden sollte.

Vielleicht wird das Angebot breiter, wenn am 18. November (2023) die Haltefrist für die Altaktionäre (700.000 Aktien) aus dem Reverse-IPO mit Teltec (Teltec schlüpfte in den Börsenmantel von Palgon und firmierte dann in Avemio um) endet. Gründer und CEO Ralf Pfeffer sieht im Hintergrundgespräch keinen Abgabedruck: auch bei 80 Euro sei nicht verkauft worden. Vielmehr seien die erratischen Kursbewegungen auf einen Börsenbrief zurückzuführen, der den Kurs erst durch eine Kaufempfehlung nach oben getrieben und nun sein Depot geräumt habe.

Doch Bewegung ist ohnehin Teil des Geschäfts von Avemio: Jeder, der professionell mit Bewegtbild zu tun hat, kommt in Deutschland an Avemio mit seiner Film- und Fernsehtechnik nicht vorbei. Zu den rund 35.000 Kunden zählen Fernsehsender, der öffentliche Rundfunk, Kameramänner, Filmstudios, Firmen, die eigene Videos produzieren, Streaming-Dienste, aber auch erfolgreiche Youtuber.

Vor 30 Jahren gestartet hat Avemio seit 2017 den stark fragmentierten deutschen Film- und Fernsehtechnik-Handelsmarkt im Alleingang konsolidiert und ist damit in den vergangenen zehn Jahren mit Plusraten von durchschnittlich 23 Prozent auf einen Umsatz von 108,7 Millionen Euro im Jahr 2022 gewachsen. Alle nennenswerten Unternehmen der Branchen sind nun bei Teltec integriert – Buy and Build wurde konsequent umgesetzt. Chapeau!

Dieses Erfolgsrezept will CEO Pfeffer nun auch außerhalb des deutschsprachigen Raums in Europa fortsetzen – und entsprechend weiter expandieren. Der europäische Markt ist ähnlich kleinteilig wie der deutsche oder österreichische noch vor ein paar Jahren. Potenziell könnte das einen (weiteren) gewaltigen Schub für Avemio bringen.

Dafür wird Avemio wohl auch frisches Geld benötigen, auch wenn es einen Cash-Bestand von 7,7 Millionen Euro gibt. Für größere Akquisitionen müsste aber wohl das Eigenkapital (aktuell: 13,0 Millionen Euro / 5,0 Millionen Euro Firmenwerte in der Bilanz) und/oder Fremdkapital (aktuell: 10,6 Millionen Euro) aufgestockt werden.

Der letzte Deal, die Übernahme von Moovit, wurde auch mit eigenen Aktien (Sachkapitalerhöhung) bezahlt.

Mit einem Börsenwert von zurzeit 174,7 Millionen Euro ist Avemio ein spannendes Buy-and-Build-Unternehmen mit einem soliden organischen Handelsgeschäft, auch wenn die Margen dort (traditionell) recht bescheiden sind. 2022 betrug der Betriebsgewinn (Ebit) lediglich 3,3 Millionen Euro, was einer Ebit-Marge von drei Prozent entspricht. Avemio will die Rohmarge verbessern, Sensationswerte sollten Anleger dennoch nicht erwarten. Erste Schritte unternimmt das Unternehmen auch im Bereich Digitalisierung und und künstliche Intelligenz (KI). 2023 soll der Umsatz bei 120 Millionen Euro liegen.

Avemio-Aktie (Tageschart): herber Rückschlag