Sicherheit ist ein wichtiges Thema – und die Bedeutung könnte noch zunehmen. Der Sicherheitsdienst SDM aus München ist da schon gut positioniert. Bereits im Januar hat SDM die RSD Rottaler Sicherheitsdienst GmbH aus Bad Griesbach im Rottal in Niederbayern nahe der österreichischen Grenze übernommen. In dieser Eventregion mit sieben Golfplätzen finden regelmäßigen Charity-Events statt, wo RSD stark vertreten ist. Mit seinen Dauerbewachungsaufträgen passte die RSD gut zur SDM [siehe Plusvisionen HIER].

Nun folgt bei der SDM der nächste (anorganische) Wachstumsschub mit der Übernahme der IWSM rückwirkend zum 1. Januar. Die SDM kauft dabei 74,9 Prozent der Anteile – 25,1 Prozent werden vom IWSM-Geschäftsführer gehalten. Die IWSM mit Sitz in Frechen bei Köln wurde 1997 gegründet und ist mit rund 450 Mitarbeitern (und gegebenenfalls Subunternehmern) bis nach Hessen aktiv. Kerngeschäft ist das gut planbare Objekt- und Revierschutzgeschäft von Unternehmen.

Damit ist die IWSM in den vergangenen Jahren rasant gewachsen: 2018 lag der Umsatz noch bei 14,9 Millionen Euro, 2022 waren es schon 29,0 Millionen Euro. Der operative Gewinn kletterte dabei von 1,1 auf 2,5 Millionen Euro und der Jahresüberschuss von 0,7 auf 1,6 Millionen Euro.

SDM und IWSM könnten gut zusammenpassen: SDM ist bislang stark bei Behörden und öffentliche Einrichtungen, nun kommt der Werkschutz hinzu. Die Gruppe wäre deutlich überregionaler, was sich bei Ausschreibungen auszahlen könnte. Die Anzahl von Subunternehmern bei der IWSM könnte durch Personalverschiebungen innerhalb der Gruppe reduziert werden, womit die Marge eher im Haus bliebe. Hinzu könnten Synergien bei Einkauf, Fuhrpark, Versicherung, Buchhaltung oder Ausbildung (Waffenträger, Hundestaffel, bei bei der IWSM noch nicht vorhanden) kommen.

Ziel der SDM ist es, mit nun 750 Mitarbeitern, unter die ersten 20 der Sicherheitsdienstleister in Deutschland zu kommen. Angestrebt ist 2023 ein Umsatz von 50 Millionen Euro und eine mittelfristige operative Marge (Ebitda) von zehn Prozent.

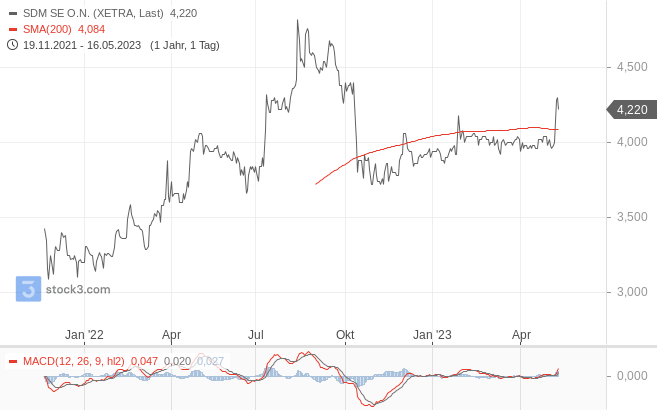

Derzeit kommt die SDM auf einen Börsenwert von rund 16 Millionen Euro und einem voraussichtlichen Kurs-Gewinn-Verhältnis (KGV) von zwölf für das Geschäftsjahr 2022. Das sind angesichts von Umsatz und Wachstum eher bescheidene Werte.

Eine Barkapitalerhöhung (Privatplatzierung) zur Teilfinanzierung der IWSM-Übernahme in Höhe von zehn Prozent des Grundkapitals (plus 345.606 Aktien auf 3.801.666 Aktien) zu vier Euro die Aktie wurde vollständig platziert. Emissionserlös: 1.382.424 Euro (brutto). Der Rest des Kaufpreises, über den Stillschweigen vereinbart wurde, wurde mit Fremdkapital, wohl unter fünf Prozent, dargestellt.

Das Kurspotenzial der SDM-Aktie scheint noch nicht ausgereizt. Zuletzt zahlte SDM eine Dividende (für 2021) von acht Cent je Aktie, für 2022 sollte die Ausschüttung ähnlich ausfallen.

SDM-Aktie (Tageschart): Ausbruch nach oben