Es gibt eine recht neue Studie des CEPS – The Centre for European Policy Studies zu den Auswirkungen der Sparpolitik in der Eurozone. Gerade werden ja wieder viele Schultern geklopft. Die Sparpolitik habe zur wirtschaftlichen Gesundung geführt, sagen die Schulterkopfer, weshalb die Wachstumsraten wieder nach oben wiesen.

Die Autoren Paul De Grauwe und Yuemai Ji sind in ihrem Aufsatz „The Legacy of Austerity in the Eurozone“ allerdings anderer Meinung. Sie führen die Besserungstendenzen eher auf die Politik der Europäischen Zentralbank (EZB). Insbesondere das OMT-Programm (Outright Monetary Transaction) wo es um den Aufkauf von Staatsanleihen am Sekundärmarkt gehe, habe die Wende gebracht. Diese Käufe hätten dazu geführt die Renditen an den Kapitalmärkten in rascher Zeit zu halbieren und dies wiederum habe die Finanzierungskosten in den Schuldnerländern erheblich gesenkt.

Das Argument, wonach die Austeritätspolitik das Vertrauen der Verbraucher und der Unternehmer gestärkt habe, gerade in einer Zeit, in der die Arbeitslosigkeit zunahm, halten sie hingegen für sehr gewagt. Empirisch sei ein Zusammenhang zwischen Austerität und Vertrauensbildung ohnehin extrem klein. Ist die „alte“ Forderung, wonach es erst schmerzhaft und anstrengend werden müsse, bevor es besser werde, eine Farce? Zumindest nach Ansicht dieser Studie schon.

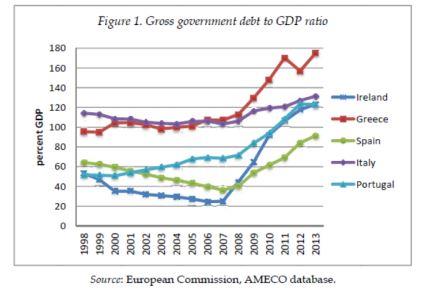

Es gebe keinen Nachweis, dass die Austeritätspolitik die Möglichkeiten der Schuldnerländer erhöht habe ihre Schulden zu reduzieren. Im Gegenteil. Mit Einsetzen der Austerität seien die Schulden angewachsen (siehe Grafik).

Die Autoren sehen eine starke positive Korrelation (Zusammenhang) zwischen der Intensität der Austeritätsprogramme und dem Schuldenwachstum. Je schärfer die Sparmaßnahmen, desto drastischer falle der Rückgang des Bruttoinlandsprodukts (BIP) aus. In Zahlen: Jedes Prozent Erhöhung der Sparsamkeit, führe zu einem BIP-Rückgang von 1,4 Prozent.

Auf der anderen Seite bedeute ein um ein Prozent strikteres Austeritätsprogramm nur eine Verbesserung des Haushaltssaldos um 0,5 Prozent. Um den Haushaltssaldo um ein Prozent anzuheben, wäre somit ein Sparprogramm von zwei Prozent notwendig. Diese zwei Prozent würde allerdings wieder zu einem Wachstumsrückgang von 2,8 Prozent führen. Ein hoher Preis. Zumal dieses Minus wieder zu einer Verschlechterung des Schulden-zu-BIP-Verhältnisses führe.

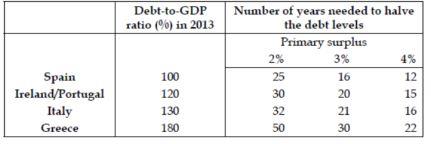

Um den Schuldenberg im Verhältnis zum BIP in Griechenland von derzeit 180 Prozent bei einem Primärüberschuss von dauerhaft zwei Prozent zu halbieren, braucht es geschlagene 50 Jahre. Bei vier Prozent Überschuss würde die Halb-Katharsis immerhin noch 22 Jahre anhalten. Frage: Wie viele Wahlen müssten mit so einem Sparprogramm überstanden werden? Richtig …

Die Autoren kommen zu dem ernüchternden Schluss, dass Sparprogramm den Schuldenstand im Vergleich zum BIP spürbar erhöhen und ihre Wirkung meist sehr gering ist.

Vermutlich ist es besser, wenn die EZB die Zinsen noch sehr lange sehr niedrig hält.

Bildquelle: S. Hofschlaeger / pixelio.de (bearbeitet)