Die Aktie von JDC Group strebt weiter steil aufwärts [siehe Plusvisionen HIER]. Ob dieses Tempo zu halten sein wird? JDC bietet unter den Marken Jung, DMS & Cie., Allesmeins und Geld.de eine digitale Plattform vor allem für Versicherungen und Investmentfonds. Makler und Vertreter finden darauf die kompletten Produktpaletten der Anbieter mit vollständiger Daten- und Dokumentenversorgung und können dort auch ihre Geschäfte abwickeln. Zudem wird JDC immer mehr zu einem Software-Unternehmen (mit der entsprechenden Aktien-Bewertung).

Damit ist JDC überaus erfolgreich: Im ersten Halbjahr kletterte der Umsatz um 16,6 Prozent auf 68,6 Millionen Euro gestiegen . Das operative Ergebnis (Ebitda) stieg im gleichen Zeitraum um rund 39 Prozent auf 4,3 Millionen Euro und der Betriebsgewinn (Ebit) verdoppelte sich auf 1,9 Millionen Euro.

Auch perspektivisch passt es bei JDC: Mit der Provinzial wurde eine Vereinbarung zur Gründung der Einfach Gut Versichert GmbH als Gemeinschaftsunternehmen geschlossen. In den kommenden Jahren kann JDC als exklusive Drittversicherungsplattform für rund 100 Sparkassen im Geschäftsgebiet der Provinzial und ihr heutiges Geschäftsvolumen erheblich ausweiten.

Zudem hat JDC mit dem Erwerb von Morgen & Morgen die eigene Plattform im Bereich Datenanalyse, Softwareentwicklung und Produktkompetenz durch die Tarifanalyse aller in Deutschland vertriebenen Versicherungstarife erweitert. Das macht die JDC-Plattform tendenziell noch attraktiver – und JDC sammelt wertvollen Content und damit den Rohstoff unserer Zeit.

Mit dem ersten Halbjahr hat JDC die Erwartungen bereits übertroffen. Beim Ebitda wurde bei einem Wachstum von 17 Prozent bereits 85 Prozent des Gesamtergebnisses 2020 erzielt. JDC hat deshalb seine Guidance nach oben angepasst und ist für 2021 und die folgenden Jahre sehr optimistisch.

Das Unternehmen erwartet nun auf der Basis bereits abgeschlossener Kooperationen einen Umsatzzuwachs auf 140 bis 145 Millionen Euro (statt wie bisher auf 135 Millionen Euro bis 142 Millionen Euro) und ein Ebitda von mehr als acht Millionen Euro (statt wie bisher von mehr als sieben Millionen Euro).

Zweifellos, JDC wächst und gewinnt am Markt an Bedeutung. Bis zum Jahresende könnten noch weitere Kooperation (vielleicht aus dem Sparkassen-Universum) hinzukommen, heißt es auf einem von Montega Connect moderierten Round Table zu den Halbjahres-Zahlen am 11. August. Wachstum kann JDC gut gebrauchen, angesichts einer stattlichen Aktienbewertung.

Bei einem Eigenkapital von 28,3 Millionen Euro und einem aktuellen Kassenbestand von 14,6 Millionen Euro, kommt JDC auf einen Marktwert von derzeit 268 Millionen Euro. Auch vor dem Hintergrund einer Ebit-Marge von lediglich 2,8 Prozent im ersten Halbjahres hat die Börse hier schon sehr viel Gutes vorweggenommen.

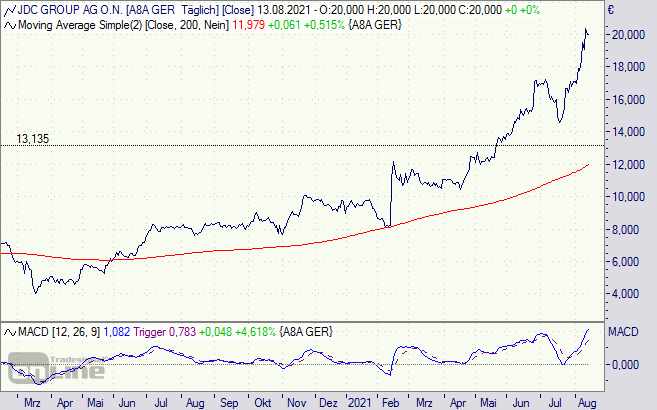

Charttechnisch ist die JDC-Aktie kurzfristig mit einem sehr großen Abstand zur 200-Tage-Linie sicherlich in eine überkaufte Situation hineingelaufen. Die Markttechnik (MACD) ist allerdings (noch) am Steigen. Eine Konsolidierung würde das langfristig, durch Big Data (Content!) und Digitalisierung, sehr reizvolle Papier attraktiver machen.

JDC-Aktie (Tageschart): steil aufwärts, großer Abstand zur 200-Tage-Linie