Kann einem der japanische Aktienmarkt wirklich noch Freude bereiten, jemals wieder, nach all den Enttäuschungen? Seit Ende der 1980er-Jahre geht das nun schon so. Immer wieder: jetzt wird es besser, endgültig. Aber dann … wieder nichts. 2003 bis 2007 sah es erneut so aus, als könnte die Wende gelingen, der Nikkei erreichte mehr als 18.000 Punkte. Doch die Finanzkrise setzte einen abrupten Schlusspunkt – und wieder fielen die Kurse, diesmal bis auf 7.155 Punkte. Was folgte, waren vier Jahre quälender Seitwärtstrend bis zum Herbst 2012.

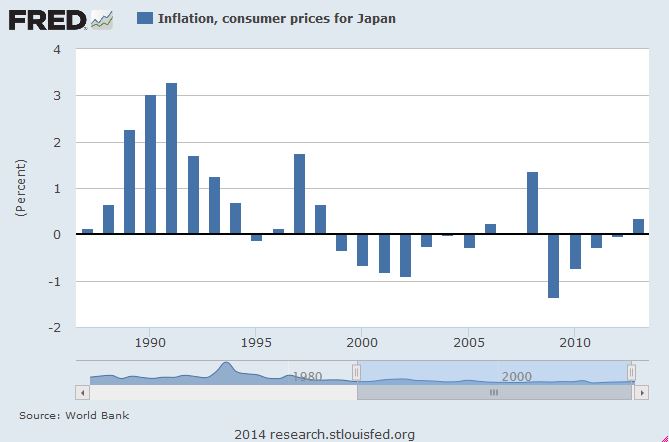

Plötzlich war jedoch alles anders. Der Yen fiel, der Nikkei schoss in die Höhe. Als Japan mit Shinzo Abe einen neuen Premier wählte, wurde dieser schnell, vor allem an den Finanzmärkten, als Heilsbringer gefeiert. Er kündigte das an, was alle sehnlichst hören wollten und wollen, Nippons ärgste Krankheit, die Deflation, zu kurieren. Seit fast 25 Jahren quält sich Japans Wirtschaft mit fallenden oder stagnierenden Preise und einer mauen Konjunktur herum.

In den Boomjahren hatte sich in Japan eine gewaltige Immobilienblase gebildet. Die Fläche, auf der der Kaiserpalast steht, war zeitweise mehr Wert als ganz Kalifornien. Das konnte nicht ewig gutgehen. Zunächst entwich nur recht langsam die heiße Lust, doch schließlich strömte sie immer rascher aus der Betongoldbranche. „Die erste Bank, die pleite ging war die Hokkaido Takushoku Bank im Jahre 1997“, weiß Robert Brooke von GLG Partners, die zur Man Gruppe gehören und von denen der Japan-Core-Alpha-Fonds gemanagt wird. „1998 wurden dann die Long-Term Credit Bank of Japan und die Nippon Credit Bank verstaatlicht.“ Es war nur der Auftakt. Mit den sinkenden Immobilienpreisen wurden immer mehr Krediten faul, gigantische Summen mussten abgeschrieben werden. Für die japanische Bankenbranche der Kollaps, sie hörte faktisch auf zu existieren. Neue Kredite konnten nicht mehr oder kaum noch vergeben werden. Creditcrunch. Das Wirtschaftsleben erlahmt, weil es kein frisches Geld für Investitionen mehr gibt. Stagnation, Deflation. „Von den 19 großen Banken, die es 1989 in Japan gab, sind heute gerade einmal 7 übrig – und keine heißt mehr so wie damals“, erklärt Brooke, der lange Zeit in Japan gelebt und gearbeitet hat, das Ausmaß der Krise. „Das muss man sich einmal für Europa vorstellen.“ 2011 wurden die Chuo Mitsui Trust und die Sumitomo Trust zur Sumitomo Mitsui Trust verschmolzen. Der (vorerst) letzte Sanierungsakt in einer langen Reihe.

„Das Kreditvolumen begann bereits 2006 wieder zu wachsen, dann riss die Finanzkrise eine Lücke, aber seit 2011 werden wieder mehr Kredite vergeben“, hat Brooke analysiert (siehe auch Grafik-Strecke unten). Für ihn ist das ein wesentlicher Grund, dass es mit der Wirtschaft und auch mit dem Aktienmarkt wieder aufwärtsgehen wird. „Die schlimmste Bankenkrise in Japan seit dem Jahr 1927 hat das Land vollkommen verändert.“

Zweifellos ist die Bankensanierung ein wesentlicher Faktor für die wirtschaftliche Gesundung. In den 1990er-Jahren hat die Regierung viel zu lange gezögert, auch aus Eitelkeit. Diese scheint durch die Krise weggewaschen. Was sein Wirtschaftsprogramm angeht, benimmt sich Abe nicht japanisch zurückhaltend. Er will die Wirtschaft entflechten und deregulieren, er will neue Infrastrukturprogramm anschieben und er will das Land mit Geld überschwemmen.

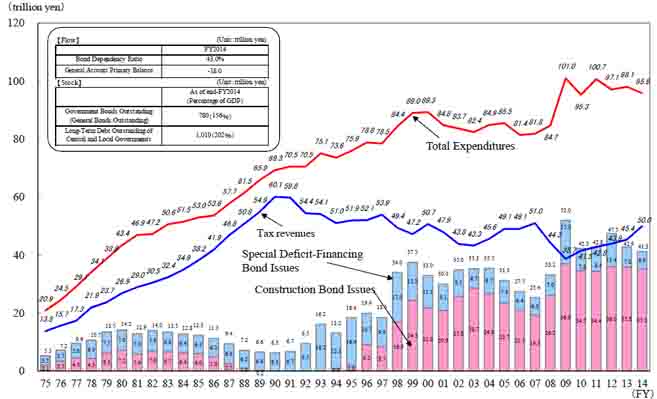

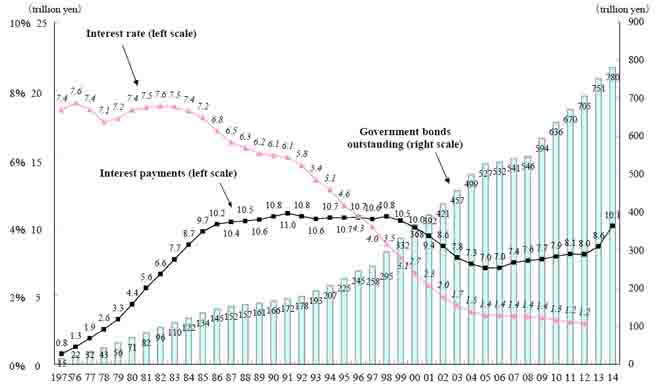

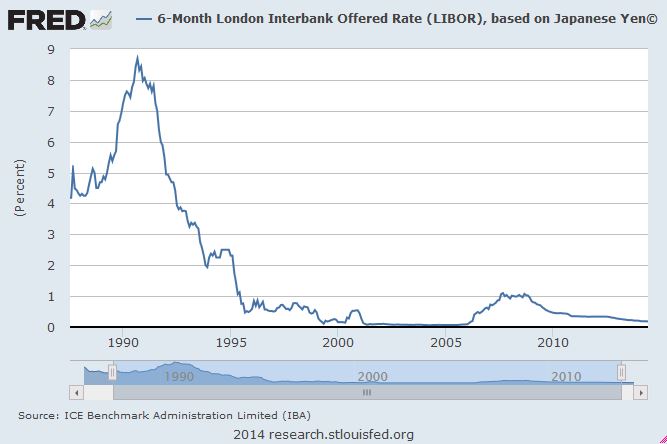

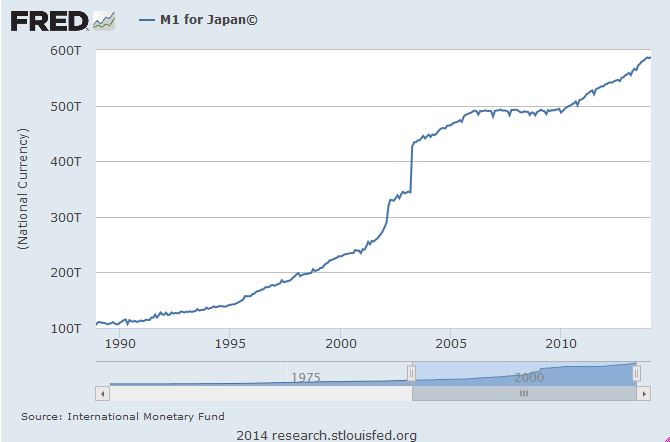

Mit Infrastrukturprogrammen hat es Japan jahrelang versucht, mit mäßigem Erfolg, aber dadurch die Verschuldung von 50 Prozent des Bruttoinlandsprodukts (BIP) auf 240 Prozent des BIPs aufgebläht. Nun soll es also das massenhaft billige Geld richten. Darin liegt ein rasanter Treibsatz: Vergeben die Banken nun tatsächlich wieder mehr Kredite, kann dieses Geld seinen Weg auch in die Wirtschaft finden. Die Geldmenge M1, die sich aus Bargeld und täglich kündbaren Einlagen zusammensetzt und auch als Börsenindikator sehr wichtig ist, steigt bereits wieder stärker an (siehe Grafik-Strecke unten). Auch die Inflation regt sich wieder, nicht zuletzt durch den durch die lockere Geldpolitik geschwächten Yen. Japan importiert damit steigende Preise, aber Japans Unternehmer können mit dem billigeren Yen bessere ihre Waren auf den Weltmärkten verkaufen.

Die Kehrseite: Der Misery Index für Japan, der sich aus Arbeitslosigkeit und Inflation zusammensetzt, ist auf den höchsten Stand seit 33 Jahren geklettert. Eine Mehrwertsteuererhöhung von 5 auf 8 Prozent macht zusätzlich alles teurer. Weiter Teile der Bevölkerung leiden unter den gestiegenen Lebensmittelpreisen und schränken deshalb ihren Konsum womöglich ein.

Doch Japan hat kaum eine andere Wahl. Es muss eine immensen Staatsschulden durch Inflation und dauerhaft niedrige Zinsen entwerten. Gleichzeitig sollen die Unternehmen Geld zum investieren haben und der niedrige Yen soll beim exportieren helfen. Börse und Banken sollten davon profitieren, in absehbarer Zukunft zumindest. Ob die Abenomics langfristig ein Erfolg werden? Auch Brooke atmet bei dieser Frage tief durch.

Zahlen, die Anleger über Japan wissen sollten

[highlight]Grafik-Strecke zum Durchklicken[/highlight][divider_flat]

Bildquelle: JNTO