Steico ist auch so ein Unternehmen, das richtig Spaß macht – und auch künftig noch mehr Spaß machen könnte. Der führende Anbieter ökologischer Baustoffe hat gute Chancen vom Trend zu nachhaltigem Bauen (Green Buldings) zu profitieren. Marktführer ist Steico für Holzfaser-Dämmplatten für die Dachsanierung oder für Fertighäuser. Daneben werden auch Holzelement und Holzplatten weitgehend automatisiert gefertigt.

Die Betriebsgewinn-Marge (Ebitda) lag in den vergangenen bei zwanzig oder knapp unter zwanzig Prozent. Die Ebit-Marge erreichte immerhin noch knapp neun Prozent. Die Profitabilität eröffnet Bewertungsspielräume.

Den Enterprise-Value beziffern die Experten von Montega derzeit auf 578 Millionen Euro bei einer Marktkapitalisierung von aktuell 495 Millionen Euro. Das eröffnet Kurspotenzial, weshalb die Montega-Analysten ein kaufen mit Kursziel 40 Euro vergeben.

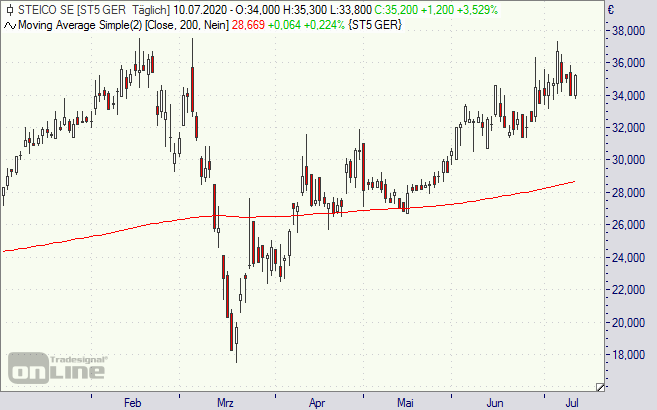

Nach dem Corona-Einbruch hat sich die Steico-Aktie kontinuierlich erholt und die Februar-Hochs wieder erreicht. Der Abstand zur 200-Tage-Linie ist nicht zu groß, zumal der Durchschnitt ansteigt (siehe Tageschart unten). Charttechnisch wären Kurse über 38 Euro ein klares Long-Signal und eine Bestätigung des Aufwärtstrends.

Steico wird weiter vom Trend zu Fertighäusern, zum ökologischen Bauen mit nachwachsenden Rohstoffen – auch Hochhäuser sollen künftig aus Holz gebaut werden – und zu Fertigteilen am Bau profitieren. Das Unternehmen ist gut geführt und schafft es einträgliche Margen zu erwirtschaften. Für Langfristlanleger ist die Aktie sehr reizvoll.

Steico-Aktie (Tageschart): im Aufwärtstrend