Aktienkäufe im Süden der Eurozone, in Italien oder Spanien? Wie soll man da auf einen grünen Zweig kommen? Oh! Lieber nicht. Zu unsicher. Zu risikoreich. Zu wenig Reformen. Die Reaktion war verständlich. Doch die Situation hat sich gewandelt. In der Euro-Peripherie sind nach Beginn der Finanzkrise 2008/2009 deutliche Erholungssignale erkennbar. Im kommenden Jahr könnte die Eurozone insgesamt wieder etwas wachsen.

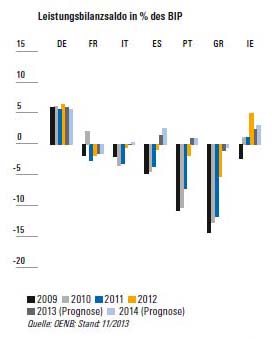

Besonders die Wettbewerbsfähigkeit (siehe Grafik) hat sich in den PIIGS (oder freundlicher GIIPS), als Portugal, Italien, Irland, Griechenland und Spanien verbessert. Die Leistungsbilanzen (siehe Grafik) schieben sich in diesen Ländern nach langer Zeit wieder in die Pluszone, das heißt, diese Länder leben nicht mehr auf Kosten des Auslandes beziehungsweise nicht mehr auf Pump. Hausaufgaben gemacht.

Quelle: DWS active

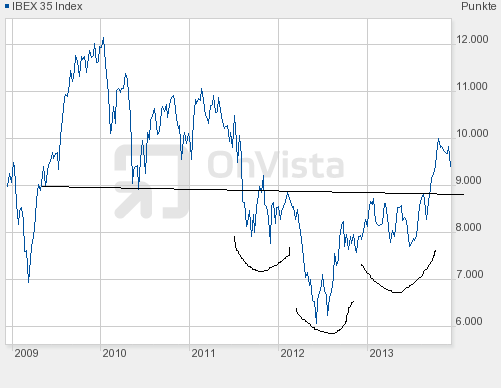

Wer in diesen Länder investieren will, könnte dabei zu ETFs greifen. Beispielsweise gibt es von der Deutsche Asset & Wealth Management (DeAWM) einen ETF auf den FTSE MIB (LU0274212538 – Aktienmarkt Italien) und den IBEX 35 (LU0592216393 – Aktienmarkt Spanien). Das sind zwei liquide Märkte im Süden Europas, die in den vergangenen Monaten eine Bodenbildung mit anschließender deutlicher Kurserholung vollzogen haben.

Charttechnisch weisen sie beide sogenannte umgekehrte Kopf-Schulter-Formationen auf, die für spürbar höhere Kurse gut sind. Momentan findet ein „Pull back“ zur Ausbruchlinie statt.

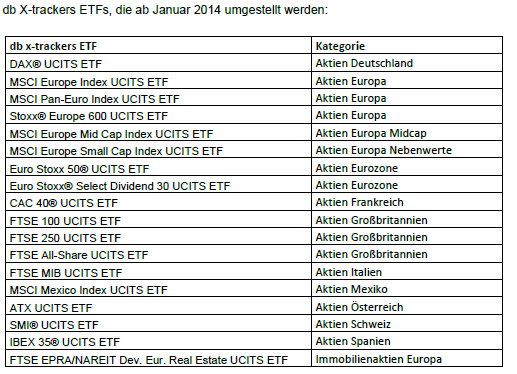

Die DeAWM wird bei diese beiden ETFs im ersten Quartal 2014, wie noch bei 16 weiteren ETFs, die Replikationsmethode von indirekter auf direkte Indexabbildung umstellen. Anleger, die bereits investiert sind, müssen dabei nicht aktiv werden. Künftig werden die Indizes somit direkt mit Aktien entsprechend der Gewichtung nachgebildet und nicht mehr mit Swaps. Die jährlichen Gebühren bleiben für alle ETFs gleich, mit Ausnahme des db x-trackers EuroStoxx 50 UCITS ETF. Dort beträgt die jährliche Pauschalgebühr künftig 0,09 Prozent. Der entsprechende ETF mit indirekter Replikation hatte bisher eine jährliche Gebühr von 0,0 Prozent.

Bildquelle: Rainer Sturm / pixelio.de