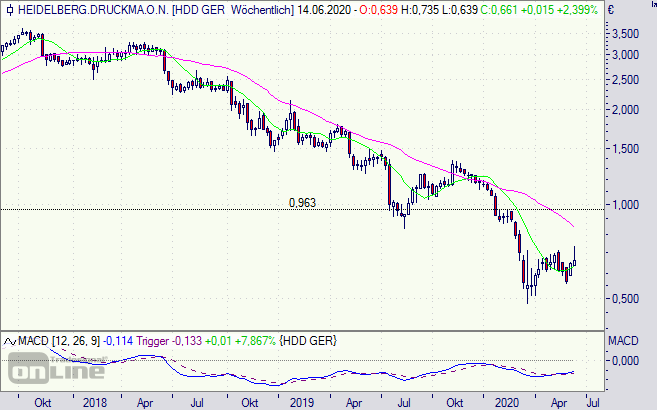

Anleger, die einen Hang zum großen Drama haben, legen sich eine Aktie wie die der Heidelberger Druck ins Depot. Per saldo ist das Papier nun schon seit 20(!) Jahren am Fallen. Eine gewisse Phase der Stabilisierung gab es zwischen 2012 und 2017, aber schon 2018 knickte der Kurs erneut nach unten weg. Das bisherige traurige Tief lag bei 48 Cent am 22. März dieses Jahres.

Dabei ist aus dem Unternehmen seit Jahren, mantraähnlich, zu vernehmen, dass erfolgreich saniert würde und Besserung in Sicht sei. Es scheint wie ein Hase-und-Igel-Spiel zu sein: Wenn immer wieder ein wenig was erreicht wurde, drückt das Geschäftsumfeld die Zahlen noch weiter nach unten.

Zitat aus der aktuellen Pressemeldung vom 9. Juni 2020: „Die Heidelberger Druckmaschinen AG (Heidelberg) kommt mit ihrer im November letzten Jahres angestoßenen Transformation zur Steigerung von Profitabilität, Wettbewerbsfähigkeit und Zukunftssicherung zügig voran …“ Weiter heißt es: „Wir treiben die Umsetzung mit Hochdruck voran, um Heidelberg zu einem besseren Unternehmen zu machen. Wir haben bereits wichtige Meilensteine erreicht.“

Na denn. Die Börse „goutiert“ das mit einem Minus von 3,5 Prozent. Nun, die Zahlen für das vergangene Geschäftsjahr sind auch nicht sonderlich prickelnd. Der Betriebsgewinn sank von 101 auf sechs Millionen Euro und der Gewinn je Aktie von 0,07 auf minus 1,13 Euro.

Das Eigenkapital schrumpft von 399 auf 202 Millionen Euro bei einer aktuellen Marktkapitalisierung von 208 Millionen Euro. Die Börse ist hier sogar noch recht großzügig, da Verluste das Eigenkapital noch weiter dezimieren werden. Ein kleiner Lichtblick ist der freie Cash-flow der sich von minus 93 auf plus 225 Millionen Euro durch einen Übertrag aus dem Treuhandvermögen verbessert.

Um mal wieder auf Kurs zu kommen will Heidelberger Druckmaschinen 1.600 Mitarbeiter entlassen und sich auf das Kerngeschäft und Profitabilität fokussieren. Leider wird die erneute Sanierung zunächst kosten. Immerhin soll in diesem Jahr eine Marge auf Vorjahresniveau erreicht werden. 2019/20 betrug die Ebitda-Marge mickrige 4,3 (7,2) Prozent.

Heidelberger Druckmaschinen bleibt für Anleger ein großes Wagnis, auch wenn die Aktie optischer sehr günstig ist. Das Unternehmen arbeitet wenig profitabel und muss schon Finanzlöcher aus Treuhandvermögen stopfen. Positiv ist ein Auftragsbestand von 2.362 Millionen Euro. Wachstumspotenzial gibt es in China.

Heidelberger Druckmaschinen-Aktie (Wochenchart): tiefer, tiefer, immer tiefer …