So eine Übernahme ist immer eine spannende Angelegenheit. Es geht um Geld und Macht und somit um sehr viele Emotionen. Da ist der Käufer: Er versucht den Preis möglichst gering zu halten, muss aber gleichzeitig versuchen die Aktionäre des Zielunternehmens überzeugen, ihre Anteile an ihn zu verkaufen. Bietet er zu viel, um das Angebot attraktiver zu machen, könnte er dadurch die eigenen Aktionäre verärgern. Dann ist da das Management des Unternehmens, das aufgekauft werden soll. Auch bei einer freundlichen Übernahme wehrt es sich oft vehement gegen den Aufkauf, ist doch bei einer geglückten Übernahme der eigenen Einfluss in Gefahr und vielleicht sogar auch der eigene Posten. Selbst wenn man sich mit der Übernahme abgefunden hat, versucht das Management doch den Preis dafür in die Höhe zu treiben, schon allein wegen der Anteilseigner. Diese können das Ganze zunächst betrachten und sich mit der Frage auseinandersetzen: was tun? Halten, verkaufen oder vielleicht sogar zukaufen?

Nicht anders ist es nun bei der Übernahme von K+S durch den kanadischen Konkurrenten Potash. Die Kanadier haben 41 Euro für den Kassler Kali- und Salzproduzenten geboten. Für den Chef von K+S, Norbert Steiner, ist das deutlich zu wenig. Er rechnet vor, dass allein der Buchwert 11 Euro je Aktie beträgt, mit Blick auf die Erträge der kommenden Jahre rechne sich sogar ein Wert von 21 Euro, der im derzeitigen Aktienkurs noch in keiner Weise berücksichtigt sei.

41 Euro je Aktie oder 7,85 Milliarden Euro für das gesamte Unternehmen, das dürfte tatsächlich etwas knapp sein. Allein in Legacy, dem weltweit ersten Greenfield-Projekt der Kali-Industrie seit 40 Jahren, hat K+S bereits 2 Milliarden Euro investiert. Ende 2016 soll gefördert werden und ein Jahr später soll der Cash flow positiv sein. Steiner wittert deshalb, dass Potash die „Bewertungslücke“ nutzen wolle, um die Kontrolle über das Legacy Projekt in Kanada zu erlangen. Wer mag schon Konkurrenten vor der eigenen Haustür?

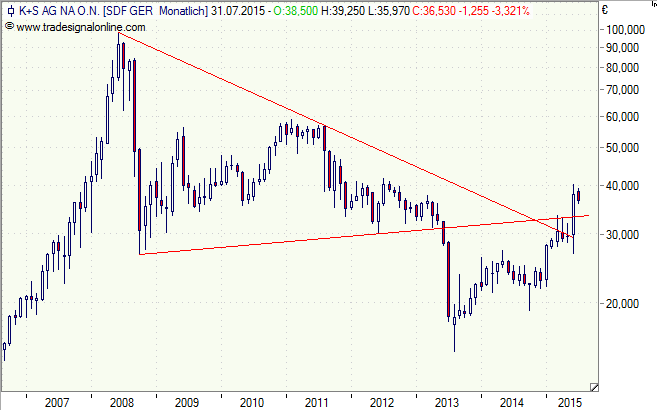

Doch das es dazu nicht kommt, wird Potash mehr wert sein müssen als die bislang gebotenen 41 Euro. Wie man hört, soll Potash dazu auch bereit sein. Bei welchem Kurs sollte man als Aktionär schwach werden? K+S kommt gerade aus einer schwierigen Phase, die Sanierung und der Turnaround scheinen geglückt. Charttechnisch erscheinen langfristig sogar wieder Kurse von 50 bis 60 Euro machbar, insbesondere dann, wenn noch ein anderes Unternehmen (BHP Billiton?) in die Übernahme mit einsteigt und ein Bieterwettbewerb entsteht.

Risiko: Potash steigt aus und der Kurs fällt wieder in sich zusammen. Eine dereit eher unwahrscheinliche Variante.