Linde, das ist – oder muss ich sagen war? – für mich ganz solide Aktien-Welt. Stabiles Geschäftsmodell, gut geführt, keine Mode-Aktie mit Fantasia-Bewertung. Aber dann das. Das Unternehmen kassiert kürzlich seine mittelfristige Gewinnprognose. Spröde heißt es aus der Zentrale: „Das für 2017 angestrebte operative Konzernergebnis von Euro 4,5 bis 4,7 Milliarden ist in dieser Bandbreite ebenfalls nicht mehr erreichbar und wird zwischen Euro 4,2 und 4,5 Milliarden erwartet.“ Die Börse reagierte auf die Warnung hysterisch und strafte die Aktie mit einem Kurssturz von knapp 15 Prozent ab – also alles andere als solide, oder?

Zumindest konnte man als Anleger eine Vorahnung davon bekommen, was passieren könnte, sollte es einmal mit den Unternehmensgewinnen nicht mehr so gut laufen bei börsennotierten Firmen, deren Kurse durch die Liquiditätsschwemme der Notenbanken (hier: Europäische Zentralbank – EZB) womöglich etwas aufgebläht sind. Als EZB-Präsident Mario Draghi es wagte, die Märkte mit weniger Geld als erwartet – es waren „nur“ 360 Milliarden mehr – zu beglücken, krachte der DAX nach unten. Alles nur liquiditätsgetrieben und gilt das für Linde?

Das Unternehmen spricht bei der Begründung von „deutlich veränderten Rahmenbedingungen“ im Vergleich zum Oktober 2014 als die Ziele definiert worden seien. Die für das Industriegasegeschäft relevanten Wachstumsraten der Industrieproduktion seien weiter deutlich zurückgegangen. Verkürzt könnte man auch sagen: Die Weltwirtschaft floriert nicht mehr so wie sich das die Unternehmen wünschen.

Was den DAX und Linde angeht, ist für das kommende Jahr allerdings fundamentale Besserung von anderer Seite in Sicht: Die Gewinne der europäischen Unternehmen könnten deutlich stärker zulegen als die für dieses Jahr erwarteten durchschnittlichen sieben Prozent. Der Grund: Die Währungseffekt durch den niedrigen Euro (kräftigen Dollar) kommen dann wahrscheinlich durch spätere Währungsabsicherungen (Hedging) voll zu tragen.

Linde kommt derzeit auf ein Kurs-Gewinn-Verhältnis (KGV) von 16/17. Im langjährigen Durchschnitt lag es bei 19. Auch die aktuelle Dividenden-Rendite liegt mit 2,4 Prozent über dem historischen Mittel. Die Aktie ist somit nicht teuer, aber auch kein Schnäppchen.

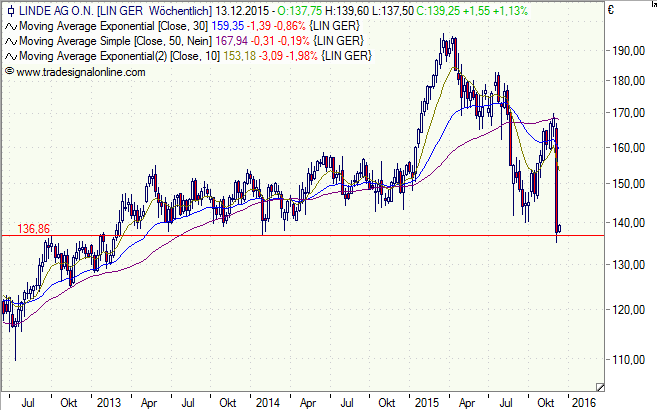

Sollte der Zusammenschluss der französischen Air Liquide mit der amerikanischen Airgas (Aktionäre und Kartellamt müssen noch zustimmen) zustande kommen, wäre Linde nur noch die Nummer zwei der Branche. Doch Linde hat bereits reagiert und American HomePatient übernommen, einem Unternehmen, das auf Patienten mit Atemwegserkrankungen spezialisiert ist. Zusammen mit den Lincare-Kunden betreut Linde damit mehr als eine Millionen Patienten in den USA. Im Medizinbereich ist man wieder die Nummer eins und setzt weiter auf Wachstum. Ein gutes Zeichen. Wer aus der Aktie raus wollte, dürfte es nach dem Kurssturz sein. Das alles sind recht gute Voraussetzungen für einen Anstieg vom charttechnischen Unterstützungsniveau bei 137 Euro aus.

Wer gehebelt auf eine Erholung von Linde setzen möchte, für den könnte ein Open End Turbo der HVB mit einem Hebel von 2,8 und einer Stop-Loss-Barriere bei 90 Euro (HV7V5S) interessant sein.