Eine Außenvision von Ajay Argal, Investment Manager des Baring India Fund Baring Asset Management in Hongkong. Seine aktuelle Einschätzung für den indischen Aktienmarkt.

Es ist kein Geheimnis, dass globale Schwellenländer (Emerging Markets) einen schwierigen Jahresstart hatten. Als Reaktion auf den Kurswechsel bei der Geldpolitik der US-Notenbank Federal Reserve haben sich Investoren, angesichts der zunehmenden Sorgen über Währungen, Leistungsbilanzen und Wirtschaftswachstumsraten der Schwellenländer, für Vermögenswerte der Industrieländer entschieden, die ihnen mehr Sicherheit bieten.

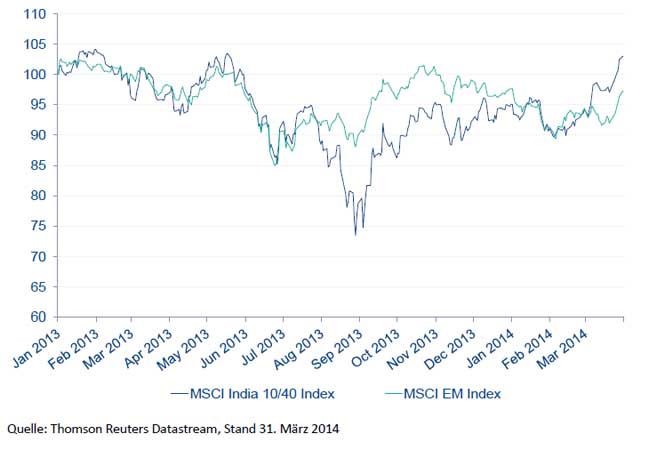

Jedoch sollten nicht alle aufstrebenden Länder über einen Kamm geschert werden. Es gibt zunehmende Nachweise dafür, dass Investoren zwischen Schwellenmärkten unterscheiden und der Fall von Indien macht dies deutlich. Der indische Aktienmarkt beispielsweise erzielte innerhalb der ersten drei Monate des Jahres 2014, gemessen am MSCI India 10/40 Index, für Anleger einen recht ansehnlichen Ertrag von 8,4 Prozent in Dollar. Verglichen mit dem Rückgang des MSCI EM Index von 0,4 Prozent ist dies eine respektable Performance (siehe Chart unten).

Unserer Ansicht nach gibt es eine Reihe von Anzeichen, die Gutes für die Entwicklung der indischen Wirtschaft und den Aktienmarkt des Landes in diesem Jahr versprechen.

Der indische Markt konnte dieses Jahr bisher Gewinne verbuchen – und zwar nicht trotz, sondern wegen der im Mai bevorstehenden Wahlen. Es steigen die Wahrscheinlichkeit, dass die wirtschaftsfreundliche Oppositionspartei Bharatiya Janata Party (BJP) als der große Gewinner hervorgeht, wenn die Wähler im April und Mai zur Wahlurne schreiten.

Indiens makroökonomische Fundamentaldaten sind auf dem Weg der Besserung. Die Ankündigung der US-Notenbank ihre Wertpapierkäufe zu reduzieren, löste Aktienverkäufe aus. Indien konnte sich dem nicht entziehen, jedoch ist das Land unserer Einschätzung nach wirtschaftlich stärker und kann den Auswirkungen jetzt besser trotzen.

Dies spiegelt sich hauptsächlich in dem geringeren Leistungsbilanzdefizit wider, das für gewöhnlich eher hoch ausfällt. Nachdem es im Jahr 2012 bei 6,5 Prozent seinen Höchststand erreichte, konnte die Zahl in den letzten drei Monaten des Jahres 2013, dank tendenziell stärkeren Exportzuwächsen, der Einführung einer Zollgebühr auf Goldimporte und zunehmenden Einsparungen im privaten und öffentlichen Sektor, auf ein Vier-Jahres-Tief von 0,9 Prozent des BIP gesenkt werden.

Entsprechend unserer Analyse ist die Rupie auf handelsgewichteter Basis nicht überbewertet. Das geringere Leistungsbilanzdefizit ist einer der Faktoren, die sich stabilisierend auf die Rupie auswirken. Die Währung konnte im Laufe dieses Jahres 3,4 Prozent gegenüber dem Dollar zulegen, nachdem sie im Jahr 2013 eine Abwertung von 12,9 Prozent hinnehmen musste.

Der andere unterstützende Faktor besteht in der umsichtigen Geldpolitik des neuen Präsidenten der Reserve Bank of India, Raghuram Rajan. Unter seiner Führung sank die Inflation im Einzelhandelsbereich im Februar auf ein Zwei-Jahres-Tief von 8,1 Prozent.

Im Jahr 2013 bereitete sich eine Reihe von multinationalen Unternehmen wie Unilever, GlaxoSmithKline, Heineken und Diageo darauf vor, ihre Beteiligungen in den börsennotierten indischen Tochtergesellschaften zu erhöhen. Darüber hinaus waren einige ausländische Unternehmen zur Zahlung eines relativ hohen Aufschlags für diese Transaktionen bereit.

Unserer Ansicht kann dieser Trend als gutes Zeichen für die strategische Bedeutung gewertet werden, die multinationale Konzerne dem indischen Markt beimessen und auch für deren Engagement zur Stärkung ihrer Präsenz im Land. Zusätzlich ist es eine positive Erinnerung, dass Indien nach wie vor vielversprechende langfristige Chancen zu bieten hat, auch wenn es kurzfristig zu Volatilität in Zusammenhang mit den Wahlen kommen kann.

Auf der wirtschaftlichen Seite sehen wir Anzeichen dafür, dass sich die Unternehmenserträge, insbesondere bei größeren Firmen, nach mehreren Quartalen mit schwacher wirtschaftlicher Aktivität verbessern. Aufgrund des Konjunkturabschwungs wird die Erholung der Investitionstätigkeit unserer Einschätzung nach nur schrittweise erfolgen, ungeachtet dessen, welche Partei nach den Wahlen an die Macht kommen wird.

Die Reformen, die von der aktuellen Regierung erlassen wurden, könnten bis zu einem gewissen Grad für eine Anregung der Investitionstätigkeit sorgen. Im Einzelnen wurden Genehmigungen für die Erdölförderung und für große Investitionsvorhaben verbessert, die in der Vergangenheit zurückgehalten wurden. Darüber hinaus machte die Regierung den Einzelhandel, die Zivilluftfahrt und den Rundfunkt zugänglich für ausländische Direktinvestitionen.

Wir sind ebenfalls der Meinung, dass die Wirtschaft insgesamt eine positive Entwicklungstendenz aufweist, gehen aber davon aus, dass die Wirtschaftstätigkeit eher gegen Jahresende zunehmen wird.

Vergleich MSCI India 10/40 Index vs. MSCI EM Index

Bildquelle: Baring Asset Management