Die Sache mit der Übernahme der MBO-Gruppe durch Heidelberger Druckmaschinen kam der Börse gut an – die Aktie sprang von 2,30 auf 2,50 Euro. Mit dem Kauf der MBO-Gruppe will die Heidelberger Druckmaschinen ihr Angebot im Wachstumsmarkt der Weiterverarbeitung digital gedruckter Produkte weiter ausbauen; zudem bekommt Heidelberger Zugang zu neuen Kunden in der Pharmaindustrie und erweitert mit Mailingsystemen das Portfolio im Offsetbereich.

„Die geplante Übernahme der MBO-Gruppe ermöglicht uns, mit neuen Technologien und Kundensegmenten weiter nachhaltig und profitabel zu wachsen“, sagt Rainer Hundsdörfer, Vorstandsvorsitzender von Heidelberg. „Durch den Erwerb des digitalen Angebots von MBO schließen wir eine Lücke für unsere Kunden für einen reibungslosen industriellen Prozess in der digitalen Zukunft.“

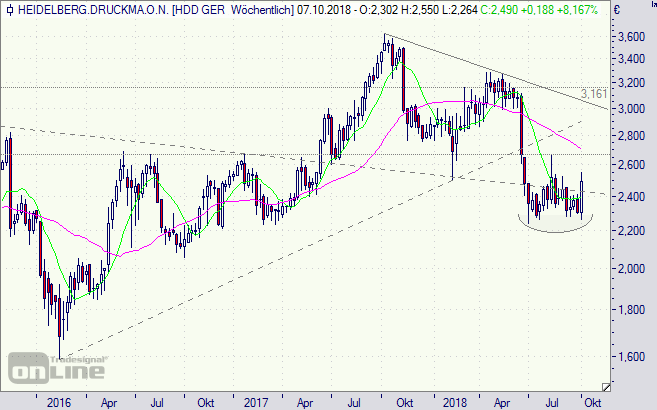

Ein wenig gute Stimmung kann bei der Aktie nicht schaden, die sich nun schon seit rund einem Jahr in einer ausgeprägten Konsolidierung befindet. Damals notierte das Papier noch in der Spitze bei 3,60 Euro. Was folgte waren zwei große Abwärtswellen, wodurch sich charttechnisch ein mächtiges Doppeltop herausgebildet hat. Der seit Anfang 2016 bestehenden Aufwärtstrend war schnell unterschritten und erst bei Kursen um die 2,30 Euro fand die Heidelberger Druckmaschinen-Aktie einen Boden, so wie es sich derzeit darstellt.

Nun schickt sich die Aktie an, diese Seitwärtsbewegung nach oben zu verlassen. Sicher ist das allerdings noch nicht. Erst bei Kursen über 2,70 Euro würde die Wahrscheinlichkeit dafür beträchtlich zunehmen. Was gefällt, ist die Dynamik mit der sich der aktuelle Aufwärtsschub vollzieht und dass bislang das Niveau von 2,30 Euro als Unterstützung gehalten hat.

Aber die Dinge bei Heidelberger Druckmaschinen bleiben wacklig. Das Unternehmen hat seine „Transformation“, wie es heißt, noch nicht abgeschlossen, hinzu kommt eine Weltkonjunktur, die durch Handelshämmnisse schaden nehmen könnte. Doch Heidelberger Druckmaschinen ist äußerst rührig, das zeigt auch die Übernahme jetzt. Das macht zuversichtlich, auch weil es das mittelfristige Ziel gibt, den Nettogewinn auf 100 Millionen Euro zu steigern, woraus sich beim derzeitigen Marktwert von 662 Millionen Euro ein perspektivisches Kurs-Gewinn-Verhältnis (KGV) von nur 6,6 errechnen würde.

Es könnte sich lohnen, die Heidelberger Druckmaschinen-Aktie wieder genauer in den Fokus zu nehmen. Kursziel wäre zunächst die Marke von 3,00 Euro. Als Discounter für den Seitwärtstrend böte sich HW8WZ7 an. Mit dem Papier besteht die Chance auf 8,1 Prozent, wenn der Cap bei 2,40 Euro am 21. Juni 2019 nicht unterschritten ist. Der Verlustpuffer beträgt 10,8 Porzent.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Heidelberger Druckmaschinen-Aktie (Wochenchart): Bodenbildung abgeschlossen?