Finanzdienstleister sind eigentlich wieder gefragt an der Börse. Eigentlich, denn die Aktie von Aifinyo [Plusvisionen hatte auch hier berichtet] musste im vergangenen Jahr gehörig Kursfedern lassen. Der Gründe dafür sind sicherlich schwächere Umsätze und ein Einbruch beim Betriebsergebnis (Ebt) auf minus 3,64 Millionen Euro (durch eine Kapitalerhöhung inzwischen wieder wettgemacht).

Der Betriebsverlust geht mit einer Millionen auf die Integration von Decimo (Rechnung.de) und mit 2,5 Millionen Euro im Wesentlich auf einen Anstieg der Risikokosten zurück; diese klettern im zweiten Quartal 2020 auf 116 Prozent des angepassten Umsatzes und sorgten so für einen Ebt-Quartalsverlust in Höhe von 2,2 Millionen Euro.

Anders ausgedrückt: Aifinyo (früher Elbe Finance Group) litt heftig unter Corona. Klar, dass Unternehmen ist Finance-Partner für Wachstumsunternehmen, Freiberufler und Gründer, die zum Teil besonders von der Pandemie betroffen waren. Die Dienstleistung von Aifinyo: Wenn benötigt schnell Liquidität zur Verfügung stellen, sei es über Factoring, Finetrating, Inkasso, Leasing oder Forderungsmanagement.

Der Lichtblick: In den Folgequartalen sanken die Risikokosten wieder auf 26 (drittes Quartal) und elf Prozent (viertes Quartal). Zum Vergleich lagen die Risikokosten im Gesamtjahr 2019 bei sechs Prozent.

Um von den hohen Risikokosten runterzukommen hat Aifinyo das Risiko und Positionen mit längeren Laufzeiten seines Kredit-Portfolios reduziert und sich stärker auf die Branchen Technologie, Gesundheitswesen und E-Commerce konzentriert.

Grundsätzlich dominieren bei Aifinyo Laufzeiten unter zwei Monaten das Portfolio mit 80 Prozent. Deshalb besteht auch kaum ein Zinsänderungsrisiko. Bei Zinssteigerungen profitiert Aifinyo jedoch grundsätzlich von der dann zunehmenden Bereitschaft für Finanzservices zu zahlen.

Aifinyo will in der Nach-Corona-Ära durch einen schnellen und günstigen Finanzierungsservice bei Freiberuflern punkten, wie Vorstand Stefan Kempf auf der Münchner Kapitalmarkt Konferenz (MKK) sagt. Dazu wurde auch eine Partnerschaft mit HelloFreelancer, einer Tochtergesellschaft von New Work und Teil des Xing-Netzwerks, geschlossen. HelloFreelancer ist ein B2B-Marktplatz, der Freiberufler mit potenziellen Auftraggebern zusammenbringt.

Warburg Research sieht ist in der Kooperation eine recht große Chance: Angenommen von den 500.000 Mitgliedern würden nur fünf Prozent einen 2.000-Euro-Kredit nachfragen, käme auf Afinyo ein Finanzierungsvolumen von 50 Millionen Euro zu. Entsprechend euphorisch sind die Analysten mit einem Buy-Rating und einem Kursziel von stattlichen 40 Euro.

Wenn es Aifinyo schafft im Finanzdienstleistungsbereich von der (rasant) fortschreitenden Digitalisierung zu profitieren und vor allem immer mehr zu einem Software-Entwickler (eigene Software) wird, der seinen Datenschatz zu nutzen weiß, dann könnte die Aktie in der Tat ein sehr spannendes Investment werden. Die Finanzierungen und neue Partnerschaften käme dann noch oben drauf. Ein Plus ist sicherlich die Skalierbarkeit des Geschäftsmodells mit der Aussicht auf deutliche Margensteigerungen.

Anleger sollten limitiert ordern, da Handel und Freefloat aktuell doch recht dünn sind.

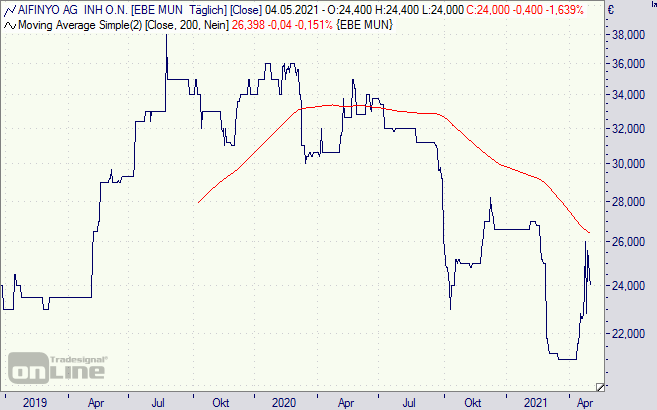

Afinyo-Aktie (Tageschart): Abwärtstrend