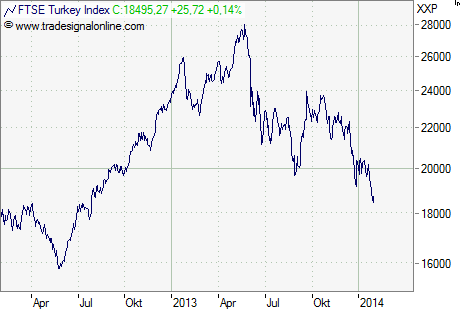

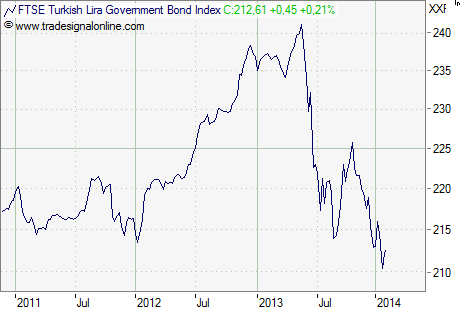

Jetzt also mal wieder die Schwellenländer (Emerging Markets). Die Krise zieht weiter, zumindest die akute. Heute sind es nicht mehr Madrid, Lissabon und Athen, sondern Ankara/Instanbul, Deli/Mumbai, Brasilia/Sao Paulo und Johannesburg. Das Muster der Eskalation ist in den Schwellenländern bekannt: Zunächst strömt massenhaft billiges Geld ins Land, meist angelockt durch ordentlich hohe Zinsen und einer florierenden Wirtschaft. Durch das üppig vorhandene Kapital bilden sich Blasen, in der Wirtschaft in Form von Überkapazitäten, an den Immobilienmärkten oder der Börse. Und weil alles so schön boomt, wird viel konsumiert, wodurch die Importe oft schneller ansteigen als die Exporte, die Leistungsbilanz wird negativ und um den Saldo auszugleichen muss noch mehr Auslandskapital in Land fließen.

Dann plötzlich reißt der Kapitalstrom ab. Im aktuellen Fall, weil die US-Notenbank sich entschlossen hat, sich von ihrer ultralockeren Geldpolitik zu verabschieden. Das Geld macht kehrt und schwappt zurück in die Heimatländer. In den Schwellenländern endet der Boom jäh, weil die jeweilige Notenbank Zinsen drastisch erhöhen muss, um das Kapital im Land zu halten. Siehe da: Die Türkei hat kürzlich ihren wichtigsten Leitzins auf 10 Prozent verdoppelt. Für die Konjunktur könnte das einen harten Schlag bedeuten.

Hinzu kommt: Die Währungen geraten durch den Kapitalabzug ins Trudeln, weil die ausländischen Investoren ihre Anlagegelder wieder in Heimatwährung tauschen, wodurch die Landeswährung in großen Mengen auf den Markt kommt und von der Notenbank aufgenommen werden muss. Klar, dass dadurch die Fremdwährungsreserven abschmelzen. Irgendwann gehen der Notenbank vom vielen Aufkaufen die Devisen aus.

Und dann gibt es auch noch die Auslandskredite, die bedient werden wollen, was immer schwieriger und teurer wird, wenn die heimische Währung zusehends weniger Wert ist.

Im Fall der Türkei sind die Zahlen so:

[unordered_list style=“bullet“]

- Die Währungsreserven betragen 100 Milliarden Dollar.

- Die Auslandschulden betragen 370 Milliarden Dollar.

- Ein Drittel davon werden kurzfristig – bis zu einem Jahr – fällig, sie wären somit von den Währungsreserven gedeckt.

- Der Internationale Währungsfonds (IWF) schätzt für dieses Jahr ein Wachstum von 3,5 Prozent und für das kommende Jahr von 4,3 Prozent.

- Die Inflation soll bei 6,5 beziehungsweise 6,0 Prozent liegen.

- Das Leistungsbilanzdefizit wird auf hohen Niveau von 7,2 beziehungsweise von 7,4 Prozent verharren.

[/unordered_list]

Auch für die Türkei dürfte sich der Kreisel noch nicht zu Ende gedreht haben, auch weil das Land nach wie vor von Korruptionsskandalen erschüttert wird und in diesem Jahr ein Superwahljahr vom Kommunalwahlen (März) und Parlamentswahlen (Sommer) ist.

Für ganz verwegene Anleger: Die RBS hat ein Türkische-Lira-Zins-Zertifikat (EUR/TRY – DE0009187229) parat. Das Zertifikat bietet eine Geldmarktanlage in türkische Lira, die sich an dem Interbankenzins der türkischen Zentralbank orientiert. Der Zinssatz ist variabel und beträgt derzeit 7 Prozent pro Jahr. Die angefallenen Zinsen werden in das Zertifikat reinvestiert. [highlight]Aber Achtung:[/highlight] Das Papier notiert in Euro(!) und unterliegt somit dem Wechselkursrisiko der türkischen Lira. Wenn die Lira als weiter kräftig fällt – seit Anfang 2013 hat sich bereits rund 25 Prozent gegenüber dem Euro verloren – dann nützt auch die attraktive Verzinsung nichts.

[highlight]Chart-Show zum Durchklicken[/highlight]