Am Anfang war die Notenbank, die amerikanische Notenbank. Mit dem Platzen der Immobilienblase und der sich daran anschließenden Kreditkrise, schlitterten die USA in die wirtschaftliche Misere. Die Finanzbranche lag am Boden und die Automobilindustrie stand kurz vor dem Kollaps. Getreu dem Motto von Geldpapst Milton Friedman, Konjunkturkrisen seinen letztlich monetäre Krisen, pumpte die amerikanische Notenbank (Fed) Abermilliarden Dollar ins System. Der amerikanische Wirtschafts- und Finanzsektor wurde überschwemmt mit Geld, bis heute. Das viele Geld schwappte natürlich irgendwann über die Ränder der Vereinigten Staaten hinaus in die Welt. Doch das hat die USA schon immer nur am Rande interessiert. Die US-Wirtschaftspolitik war ja immer jene zu sagen, wir haben den Dollar, wenn ihr damit Probleme habt – eure Probleme.

Probleme haben nun die Schwellenländer. Auch sie waren zunächst Profiteure des billigen Geldes. Da es in den Industrienationen kaum Verzinsung gab, floss reichlich Kapital in die Emerging Markets. Bis zu vier Billionen Dollar sollen es gewesen sein, schätzt der Internationale Währungsfonds (IWF). Dort boomten die Volkswirtschaften und es gab etwas zu verdienen, wieso also nicht das Geld in den Schwellenländern anlegen, wenn es daheim nichts dafür gibt. Die Folge: Die Leistungsbilanzen vieler Schwellenländer wurden negativ, sie lebten im Prinzip auf Pump, abhängig vom Geld aus dem Ausland. Auf längere Sicht ist das kein gutes Zeichen.

Als die Fed in diesem Jahr zaghaft ankündigte, den Strom frischen Geldes –vielleicht – langsam versiegen zu lassen, lief die Maschinerie plötzlich rückwärts. In den Industrienationen stiegen die Zinsen rasch an, Geld wurde in den Schwellenländern abgezogen und wieder an den weniger risikoreichen heimischen Märkten angelegt. Entzug für die Emerging Markets. Mit den Geldsegen hatte es sich dort gut gelebt, manchmal zu gut. Meist ist so: Es wird über Jahre hinweg zu viel konsumiert und die Immobilienpreise schnellen nach oben, dann, mit dem Geldabzug, geraten als erstes die Währung und die Aktienkurse unter Druck.

Ein Land, dem es gerade so ergeht ist die Türkei. Laut IWF wird das Leistungsbilanzdefizit in diesem Jahr bei 58 Milliarden Dollar liegen, das sind 6,8 Prozent des Bruttoinlandsprodukts (BIP). Das Wirtschaftswachstum dürfte bei 3,4 Prozent liegen. 2010 waren es noch 9,2 Prozent und 2011 8,5 Prozent. 2012 rutschte es auf 2,6 Prozent ab.

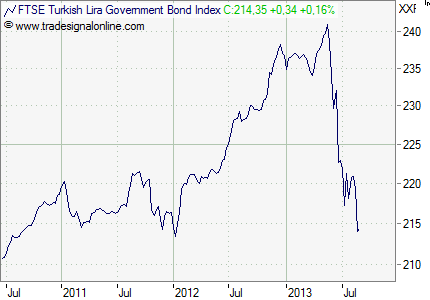

Seit Jahresanfang geht es mit der türkischen Lira steil bergab. Im Januar stand sie im Vergleich zum Dollar noch bei 1,76 Lira – jetzt bei 2,04 Lira. Die türkische Notenbank stemmt sich gegen deutliche Zinserhöhungen, um die Währung zu stützen, noch. Am Kapitalmarkt wird das schon vorweg genommen. Die Renditen für Staatsanleihen steigen rasant an.

Die Türkei dürfte noch schwierige Zeiten vor sich haben.

Die türkische Lira verliert gegenüber dem Dollar rasch an Wert

Am türkischen Aktienmarkt geht es abwärts

Die Kurse türkischer Staatsanleihen fallen dramatisch und nehmen einen Zinsanstieg vorweg