Für den DAX gibt es derzeit scheinbar nur einen Weg, den nach oben. Ähnlich die Entwicklung an anderen wichtigen Börsen auf dem Globus. Das ruft natürlich Skeptiker auf den Plan: Da ist die Investorenlegende Carl Icahn, der auch immer wieder als Apple-Aktionär von sich reden macht, der nun möglichst laut verkündet hat, dass die Blase bald zerplatzen könnte. Alles sei bloß eine Fata Morgana, alles sei nicht echt und der Markt werde nicht von guten Firmenergebnissen, sondern von den niedrigen Kreditzinsen getrieben.

Ähm …

Und?

Und jetzt?

Ja, warum denn nicht? Hängt die Marktentwicklung nur von einem Faktor, wie den Unternehmensgewinnen ab? Nein. Natürlich fließen auch Zinsen mit in die Bewertung ein. Schließlich sind ja die Kurse von heute, die abdiskontierten (abgezinsten) Gewinne von morgen.

Anders ausgedrückt: Bei fünfjährige Bundesanleihen liegt der Zins derzeit bei 0,67 Prozent. Das heißt, das Renten-Kurs-Gewinn-Verhältnis beträgt 149, man braucht somit rund 149 Jahre, um mit den Zinserträgen sein Investment wieder amortisiert, umgangssprachlich, „hereingeholt“ zu haben – also eher was für die Erbengeneration. Das Kurs-Gewinn-Verhältnis (KGV) im DAX wird aktuell mit 13 beziffert. Man braucht somit „nur“ 13 Jahre um sein eingesetztes Kapital wieder hereinzuverdienen.

Auf den ersten Blick wird klar: Zwischen Anleihen und Aktien gibt es eine Bewertungslücke, selbst wenn man die Rendite von zehnjährigen Bundesanleihen mit 1,8 Prozent zur Berechnung heranzieht (56 Jahre). Also sind Anleihen entweder gnadenlos überbewertet oder Aktien im Vergleich dazu spottbillig, trotz der jüngsten Hausse.

Es stellt sich ja auch immer die Frage nach den Investmentalternativen: Sparbuch, Bundesanleihen, Immobilien, Gold oder Aktien? Bei Sparbuch oder Festgeld könnte es bald sein, dass man noch Geld mitbringen muss, damit die Bank es verwahrt. Bundesanleihen gewähren noch nicht einmal einen Inflationsausgleich. Immobilien in einigen Metropolen erscheinen durchaus attraktiv, sind aber, wie der Name schon andeutet, immobil. Gold? Auch nicht schlecht, dort gibt es aber keine Dividenden und es stellt auch kein Produktivkapital dar. Gold wird ausgebuddelt und wieder eingebuddelt. Also Aktien.

Skeptikern an der jetzigen Aktienkursentwicklung sei auch ein Blick auf den Chart der Börse Harare in den Jahren 2007 und 2008 empfohlen. Simbabwe löste damals (auch) sein Finanzierungsproblem mit Gelddrucken. Die unangenehme Folge davon war eine Hyperinflation. Das Interessante: Die Aktienkurse stiegen noch schneller als die Inflation – um rund 340.000 Prozent in einem Jahr, ehe es dann wieder zum Absturz kam.

Es hängt somit an den Notenbanken. Aber werden oder besser gesagt, können diese aus ihrer laxen Geldpolitik aussteigen?

Ein paar Zahlen der Bank für Internationalen Zahlungsausgleich (BIZ): Würden die Zinsen in den USA um 3 Prozentpunkte über die Zinskurve hinweg steigen, dann hätte dies bei Anlegern Verluste in einer Höhe von 1 Billion Dollar oder 8 Prozent des US-Bruttoinlandsprodukts zur Folge.

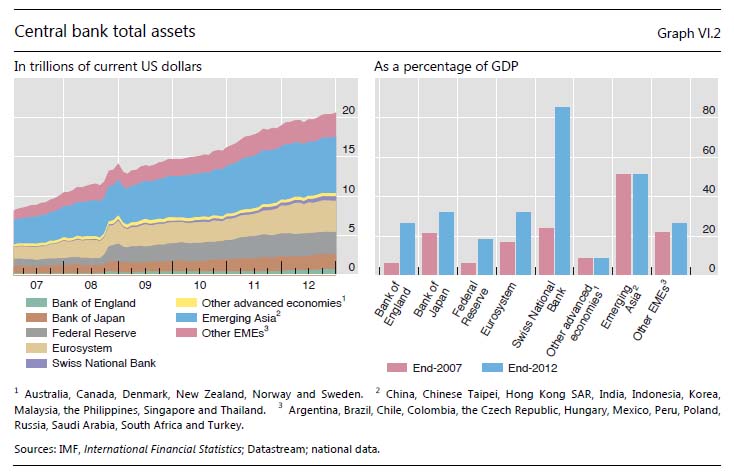

Und: Seit 2007 haben sich die Bilanzen der Zentralbanken auf 20 Billionen Dollar oder 30 Prozent des globalen Bruttoinlandsprodukts (BIP) verdoppelt. In den Ländern des aufstrebenden Asiens sind es sogar 50 Prozent des BIPs.

Die Notenbanken werden wohl die Zinsen extrem niedrig halten und weiter Anleihen aufkaufen – und das wird letztlich Aktien stützen – völlig unabhängig von zwischenzeitlichen Korrekturen.

Kursentwicklung in Simbabwe 2007/2008

Quelle: Faz

Notenbanken-Assets

Quelle: Bank für Internationalen Zahlungsausgleich

DAX

Bildquelle: S. Hofschlaeger / pixelio.de