Das sind beeindruckende Zahlen, die Shelly [Plusvisionen hatte zuletzt HIER berichtet] da für das Jahr 2023 vorlegt: 13 Millionen Artikel für ein „smarteres“ Heim verkauft, was ein Plus von fünf Millionen in zwölf Monaten ist, drei Millionen Haushalte als Kunden, ein Zuwachs von 900.000 und 1,25 Millionen Cloud-User, im Jahr davor waren es noch 573.000 weniger.

Das bedeutet einen Anstieg der Umsätze um 57,3 Prozent auf 74,9 Millionen Euro; der Betriebsgewinn (Ebit) kletterte dabei sogar um 83,5 Prozent auf 19,1 Millionen Euro, wodurch die Ebit-Marge von 21,1 auf 25,5 Prozent zulegte. Das führte zu einem Cash-Bestand von 15,7 Millionen Euro Ende 2023, im Vergleich zu 14,4 Millionen Euro Ende 2022. Die verbesserte Cash-Quote ist auch auf eine Reduzierung der Lagerbestände von 11,8 auf 9,3 Millionen Euro zurückzuführen.

Im Jahr 2024 sind 40 bis 60 neue Produkte beziehungsweise Produkt-Updates des bulgarischebn Unternehmens geplant. Zudem sollen die Shelly-Produkte in Baumärkten und Elektronik-Fachmärkten sichtbarer werden und damit die Do-It-Yourself-Kundschaft noch direkter ansprechen. Geplant ist darüber hinaus der Ausbau der Präsents auf Produkt-Plattformen für Handwerker (Professionals).

Diese Maßnahmen sollten für weiteres Wachstum sorgen: Für 2024 sind Erlöse von 105,0 Millionen Euro und ein Ebit von 26,0 Millionen Euro geplant. Das wäre ein Umsatzwachstum von 40,2 Prozent und eine Ebit-Marge von 25,0 Prozent.

Der dezente Margen-Rückgang ist durchaus verkraftbar, da eine zu hohe Marge für Shelly kein gutes Zeichen sei, wie Co-CEO Wolfgang Kirsch auf einem Montega-Connect-Round-Table heute erklärt: Das könnte darauf hindeuten, dass Shelly zu wenig in Entwicklung investiere oder die Preise zu hoch seien. Das berge die Gefahr auf längere Sicht Kunden zu verlieren.

Angesichts der mittelfristigen Ziele kann sich das Shelly nicht erlauben: Bis 2026 ist ein Umsatz von 200 Millionen Euro und ein Ebit von 50 Millionen Euro angestrebt. Die Märkte in Polen, der Türkei und den Benelux-Staaten soll durch örtliche Verkaufsteams besser erschlossen werden. Technologisch will Shelly mit Produkt-Generationen drei und vier vor dem Wettbewerb bleiben.

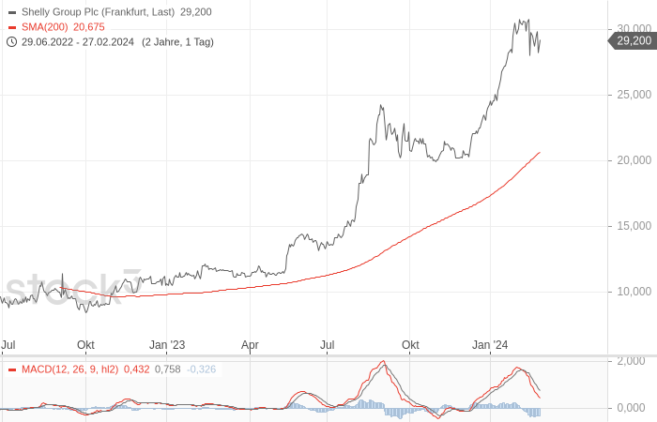

Das alles hat an der Börse seinen Preis. Dort wird Shelly inzwischen mit 527,0 Millionen Euro gehandelt. Bei einem Nettogewinn von 16,8 Millionen Euro (2023) errechnet sich daraus ein Kurs-Gewinn-Verhältnis (KGV) von 31,3. Die Marge von 25,5 Prozent relativiert das allerdings. Fundamental könnte es somit weiter aufwärts gehen. Technisch sieht es derzeit kurzfristig aber nach einer einer Konsolidierung aus, der Abstand zur 200-Tage-Linie ist nach wie vor recht groß.

Shelly-Aktie (Tageschart): technisch nach wie vor überkauft