Es geht um ein langes Leben, natürlich möglichst beschwerdefrei oder zumindest verschont von schweren Krankheiten. Und sollte es einen dennoch treffen, dann möge es doch ein Mittelchen dagegen geben. Vita 34 hat sich auf die Einlagerung von Nabelblut spezialisiert. Die darin enthaltenen frischen (eigenen) Stammzellen könnten einmal bei der Therapie von Gebrechen hilfreich sein. Können diese Nabelschnurblut-Stammzellen in ferner Zukunft einmal Krebs, Multiple Sklerose, Parkinson, Alzheimer kurieren? Wer weiß? Es lassen sich auch Leute einfrieren, in der Hoffnung, später wieder aufgetaut zu werden – und bezahlen zu Lebzeiten ein heiden Geld dafür. Bislang ist sich die Wissenschaft uneins, ob die Einlagerung von Stammzellen wirklich sinnvoll ist, da es ja gerade diese Stammzellen waren, die krank gemacht haben. Aber sei es drum; es ist halt Glaubenssache.

Offenbar glauben recht viele daran, denn die Geschäfte von Vita 34 laufen gut: Die Anzahl der Einlagerungen im gesamten Konzern stieg auf mehr als 150.000 Stammzelldepots. Durch die Integration der 2015 erworbenen Gesellschaften – StemCare ApS aus Norwegen – kletterten die Umsätze um 25 Prozent auf 8,0 Millionen Euro im ersten Halbjahr 2016. Die Profitabilität hat allerdings gelitten: Das Ergebnis vor Zinsen und Steuern (Ebit ) sank auf 0,3 (0,6) Millionen Euro. Grundsätzlich komme man aber mit der Eingliederung erfolgreich voran. Inzwischen sei man Nummer eins im deutschsprachigen Raum und die Nummer zwei in Europa.

Das Unternehmen will profitabler werden – und scheint auf einem guten Weg: Während die Ebitda-Marge im ersten Quartal 2016 bei 8,3 Prozent lag, verbesserte sich die Profitabilitätskennzahl im zweiten Quartal bereits auf 12,9 Prozent. Mittelfristig strebt das Unternehmen einen Zielwert von 20 Prozent an.

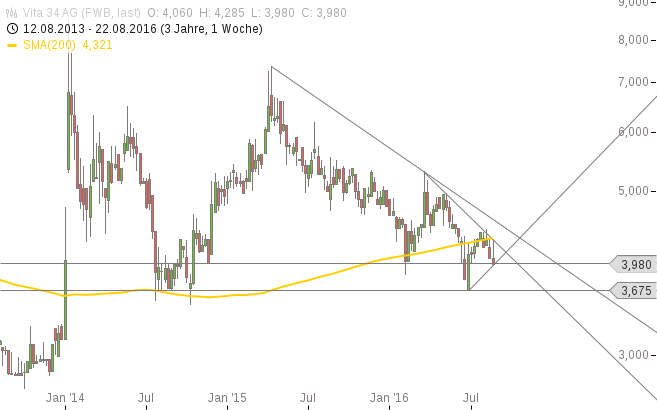

Dennoch ist die Börse skeptisch, was die Aktie angeht. Sie befindet sich seit April 2015 (wobei das Allzeithoch im April 2014 mit 8,50 Euro erreicht wurde) in einem itakten Abwärtstrend (siehe Chart). Recht starke charttechnische Unterstützungslinien finden sich derzeit im Bereich von 4,00 Euro und bei rund 3,70 Euro.

Die Zurückhaltung der Anleger wird auch beim Börsenwert deutlich. Er beträgt lediglich knapp 13,0 Millionen Euro. Gleichzeitig summiert sich das Eigenkapital auf 23,6 Millionen Euro. Das ist schon ein gewaltiger Risiko-Abschlag. Anscheinend herrschen Zweifel, ob der in der Bilanz ausgewiesene Firmenwert mit 13,5 Millionen Euro so gerechtfertigt ist. [Mein früherer Kollege Gereon Kruse hat sich hier dazu auch seine Gedanken gemacht.] Rechnet man den Firmenwert heraus, kommt man auf einen Buchwert von 3,33 Euro je Aktie bei einem aktuellen Kurs von 4,00 Euro.

Interessant ist Vita 34 als Dividenden-Perle. Bei einer vorgeschlagenen Ausschüttung von 0,16 Euro errechnet sich eine Rendite von stattlichen 4,0 Prozent. Hauptversammlung ist am 25. August. Das Kurs-Gewinn-Verhältnis (KGV) liegt bei bescheidenen 6,0 auf Basis des Gewinns des vergangenen Jahres.

Zweifellos besteht die Hoffnung auf eine Bodenbildung im Bereich von 3,70/4,00 Euro. Die Börse will jedoch noch überzeugt werden. Wer einsteigt, agiert gegen den Trend. Auf der anderen Seite dürften schon viele Risiken im Kurs enthalten sein. Wer investiert, sollte eine gewisse Überzeugung, was die Einlagerung von Stammzellen angeht mitbringen und dieses nicht für Voodoo halten.

[highlight]Vita-34-Aktie: im Abwärtstrend[/highlight][divider_flat]

Bildquelle: Vita 34