Hach, was waren das für wunderbare Zeiten mit der Aktie von K+S, so in der Zeit, als diese noch Kali und Salz hieß. Es ging aufwärts – und zwar stetig. Die Geschäfte liefen hervorragend, auch dank Preisabsprachen im sogenannten Kali-Kartell. Doch die Weißrussen Akündigten das Kartell auf und wollten fortan produzieren so viel sie wollten und auch bei den Preisen wollte man sich im Osten nicht mehr hereinreden lassen. Und die Misere begann. Der Kali-Kurs rutschte und mit ihm die Gewinne von K+S. Noch in den Boom-Zeiten geplant hat K+S auch noch eine Milliarden verschlingendes Minen-Projekt in Kanada (Legacy) an den Hacken. Also wurden Kosten gesenkt, um das Ergebnis wieder zu stabilisieren. Bislang mit mäßigem Erfolg.

Im ersten Halbjahr sind die Umsätze von K+S um 20 Prozent eingebrochen und der Betriebsgewinn (operatives Ebit) hat sich mehr als halbiert. Im zweiten Quartal lief es noch katastrophaler: In diesem Zeitraum hat sich der Betriebsgewinn sogar fast völlig aufgelöst (minus 92 Prozent).

[quote]„Die wesentlichen Gründe für diese Entwicklung waren niedrigere Durchschnittspreise im Geschäftsbereich Kali- und Magnesiumprodukte sowie eine geringere Absatzmenge in Folge der Produktionsausfälle im Werk Werra“, schreibt das Unternehmen lapidar dazu.[/quote]

Der Ausblick fällt entsprechend mau aus: Für das Geschäftsjahr soll das Ebitda nun zwischen 500 und 600 Millionen Euro (2015: 1,1 Milliarden Euro) und das Ebit zwischen 200 und 300 Millionen Euro (2015: 782 Millionen Euro) betragen. Man hatte sich doch etwas mehr erwartet.

Bei machen Anlegern scheint der Gedanke zu reifen: Das wird nichts mehr mit K+S – entsprechend wird auch verkauft und der Aktien-Kurs sinkt deutlich. Ist das schon die (finale) Kapitulation?

Fundamental ist die Aktie sicherlich nicht teuer, wenn man die Chance auf einen Turnaround sieht. Im ersten Halbjahr lag der Gewinn je Aktie bei 0,77 (1,66) Euro. Wenn man nun einen Gewinn je Aktie im Gesamtjahr von 0,70 Euro unterstellt, käme man auf eine Kurs-Gewinn-Verhältnis von 25,3, was für ein Unternehmen im Umbruch noch erträglich ist. Positiv ist, dass K+S operativ noch einen positiven Cash-flow von rund 360 Millionen Euro im ersten Halbjahr erwirtschaftet hat. Der freie Cash-Flow war allerdings mit 178 Millionen Euro negativ. Es wird Geld verbrannt bei K+S. Wohl deshalb notiert die Aktie auch unter dem Buchwert von 22,82 Euro. Die Börse geht von weiteren Verlusten aus.

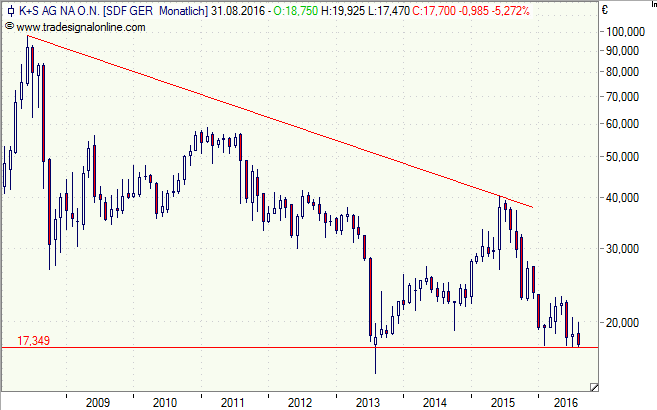

Kritisch sieht es vor allem charttechnisch aus. Rutscht die Aktie unter 17 Euro, dürfte das Allzeittief bei 15 Euro vom August 2013 nochmals getestet werden. Hielte auch dieses nicht, wären wohl Kurse um die 10 Euro zu fürchten. Auszuschließen ist das nicht, aber es ist doch eher unwahrscheinlich. Gut möglich, dass es schon auf dem jetzigen Niveau wieder zu einem Übernahmeversuch kommt und dieser glückt, wo die Aktionäre doch ziemlich frustriert sind.

Dennoch, allzu viel sollte man sich von der K+S-Aktie derzeit nicht erwarten. Vielleicht ist in dieser Situation eine Discount-Zertifikat interessant: Die HVB bietet eine Produkt (HU4UE8) mit einem Verlustpuffer von 18,9 Prozent. Ist der Cap bei 15 Euro am 17. März 2017 nicht unterschritten besteht zudem noch die Chance auf eine Seitwärtsrendite (Maximalrendite) von 4,6 Prozent.

[highlight]K+S-Aktie: kritisch[/highlight][divider_flat]