K+S – früher mal Kali und Salz – was waren das einst für schöne Aktien-Zeiten. Der Kurs des Papiers schien grenzenlos anzusteigen. Bis Mitte 2008 war das so. Dann allerdings begannen die Probleme: Preisverfall am Kali-Markt. Das russisch-weißrussische Kali-Kartell ist zerbrochen. Überkapazitäten. Eine neue (sündteure) Kali-Mine in Kanada (Legacy-Projekt). Sparprogramme. Übernahme des US-Salzproduzenten Morton Salt. Die drohende Übernahme durch Konkurrent Potash Corporation of Saskatchewan. Die Kanadier hatten 41 Euro pro Aktie geboten, was K+S zu wenig war, besonders die Salz-Sparte, so die Meinung der Unternehmensführung, wäre für diesen Preis viel zu günstig über den Tisch gegangen. Nach einem kurzen Höhenflug in Richtung 40 Euro steht die K+S-Aktie nun wieder bei 20 Euro, also weit weg von dem gebotenen Preis. Nun hat K+S für einen niedrigen zweistelligen Millionen-Euro-Betrag den chinesischen Herstellers von magnesiumsulfathaltigen Düngemitteln Huludao Magpower Fertilizers übernommen, vielleicht um nicht schon bald selbst wieder Übernahmekandidat zu werden, wobei diese Mini-Übernahme K+S davor nicht bewahren dürfte.

Update 19. Juli 2016: Anscheindend gibt es Probleme beim Produktionsstart der neuen Mine – Legacy-Projekt – im kanadischen Saskatchewan. Der Produktionsbeginnt könnte sich somit noch etwas hinziehen und die Legacy-Mine noch teurer werden lassen. Die Aktie reagiert mit empfindlichen Verlussten.

Die Aktie ist auf dem aktuellen Niveau durchaus attraktiv bewertet. Der Gewinn je Aktie lag im vergangenen Jahr bei 2,83 Euro, was zu einem Kurs-Gewinn-Verhältnis von 7 führt. Als Dividende wurde 1,15 Euro ausgezahlt. Die Dividenden-Rendite liegt somit bei stolzen 5,8 Prozent. Der Wermutstropfen: Bei diesen Werten wird es nicht bleiben. Der Durchschnittspreis für Kali- du Magnesiumprodukte ist weiter rückläufig wodurch der Betriebsgewinn (Ebit) im zweiten Quartal 2016 auf 10 Millionen Euro nach 179 Millionen Euro im Vorjahr gesunken ist! Mit der guten Bewertung hat die Börse schon einiges an Gewinn- und Dividenden-Rückgängen vorweggenommen.

Interessant ist, dass die Aktie zurzeit unter ihrem Buchwert von 22,44 Euro notiert. Entweder ist die Börse hier zu pessimistisch oder es kommt noch zu einem Aufzehren des Eigenkapitals durch Verluste, immerhin lag der freie Cash-flow im zurückliegenden Jahr bei minus 636 Millionen Euro.

Nun kam wieder etwas Hoffnung in den Markt, das Mosaic seine Colonsay-Mine vorübergehend geschlossen hat. Entsteht doch wieder so etwas wie ein Kali-Produktionsdrosselungskartell? Die Produktion zwangsweise zurückfahren musste K+S an den Standorten Unterbreizbach und Hattorf wegen niedriger Wasserstände der Werra.

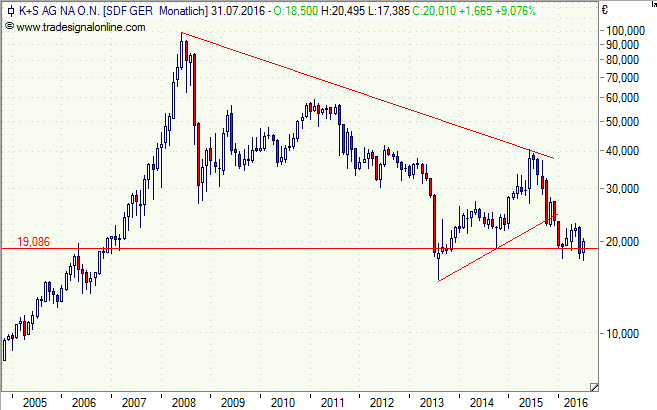

Charttechnisch besteht die Chance auf eine Stabilisierung. Die Tiefs von 2013 und Anfang 2016 wurden jüngst nicht wieder unterschritten.

Von einer Seitwärtsbewegung können Anleger auch mit einer Aktien-Anleihe profitieren. Beispiel: HVB (HU16GC) mit einem Kupon von 4 Prozent. Die Seitwärtsrendite beträgt aktuell 5,9 Prozent (13,4 Prozent p. a.). Die Anleihe wird zu 100 Prozent getilgt, wenn der Basispreis von 18 Euro am 15. Dezember 2016 nicht berührt wird. Danach könnte man mit der Aktie wieder auf die Dividende setzen.

[highlight]K+S-Aktie: Boden bei 20 Euro? [/highlight][divider_flat]

Bildquelle: K+S