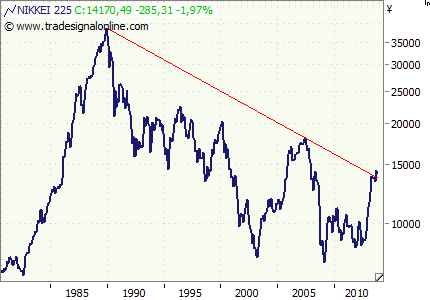

In Japan tut sich Erstaunliches: Die Wirtschaft kommt in Schwung. Bald ein Vierteljahrhundert dauert nun schon die Malaise oder kann man tatsächlich sagen, dauerte. Eine ganze Generation kennt Japan nur noch im Abwärtstaumel. Im jüngsten Konjunkturbericht von Nippons Notenbank, Tankan, strahlen die Manager jedoch durch die Zeilen wie seit Jahren nicht mehr. Ein Hauch von Aufbruchsstimmung. Die ultralockere Geldpolitik der Notenbank scheint zu wirken. Diese überschwemmt den Markt mit Geld, drückt dadurch den Yen-Kurs und verbessert so die Exportchancen.

Doch nach Jahren von Deflation und Rezession und unzähligen Konjunkturpaketen ist Japans Schuldenberg längst höher als der heilig Fuji. Vage sind die Erinnerung an Haushaltsüberschüsse und einer vertretbaren Verschuldung in den frühen 90er-Jahren des vergangenen Jahrhunderts. Inzwischen hat das Land Kredite in einer Höhe von 1200 Billionen Yen (9,1 Billionen Euro) oder 245 Prozent des Bruttoinlandsprodukts aufgehäuft. Das einzig tröstliche dabei: Einen Großteil der Schulden finanzieren die Japaner selbst über ihre Pensionskassen.

Aber dennoch: Der Berg muss abgetragen werden. Dazu sollen die Mehrwertsteuer steigen. Zunächst von fünf auf acht Prozent im kommenden April und dann 2015 auf zehn Prozent. Wird die Wirtschaft diesen Aderlass verkraften, zumal auf anderer Seite, um die Wirtschaft zu päppeln, Liquidität in den Kreislauf gepumpt wurde? Die Merkwertsteuer wirkt direkt auf den Konsum, der sich gerade erst berappelt.

Um mögliche Leiden zu mildern, will der Regierungschef Shinzo Abe die Mehrwertsteuer durch ein Konjunkturpaket – mal wieder – in einer Höhe von fünf Billionen Yen (38 Milliarden Euro) oder mehr flankieren. Klingt ein wenig nach: linke Tasche, rechte Tasche. Wieso nicht gleich die Mehrwertsteuererhöhung kleiner ausfallen lassen? Steuererhöhung plus Konjunkturpaket muss eine besondere japanische Logik sein. Ricardo meets Keynes.

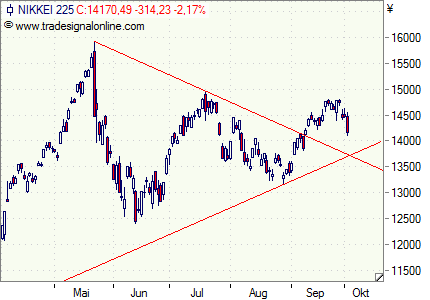

Zweifel haben wohl auch die Börsianer. Heute sank der Nikkei um 2,2 Prozent – natürlich haben auch die Haushaltsquerelen in den USA belastet, aber dennoch, die Stimmung war schon mal besser. Im Mai, da erreichte der Nikkei mit knapp 16.000 Punkten seinen vorläufigen Höhepunkt in diesem Jahr. Dann ging es bergab – die Börse nimmt schließlich gute Entwicklungen rund ein halbes Jahr vorweg – und nun eher seitwärts. Wobei das Wellental der letzten Abwärtsbewegung (August) höher lag als das vom Juni. Gut möglich, dass der Nikkei nun bei der Kreuzunterstützung bei rund 13.700 Punkten zum Stehen kommt. Aber man wird sehen.

Ein probates Anlageinstrument könnte in einem Seitwärtstrend ein Discounter auf den Nikkei sein. Von der Citi gibt es einen solchen (DE000CF086L8) mit einem Rabatt (Verlustpuffer) von knapp 10 Prozent derzeit. Ist der Cap bei 13.250 Punkten (Abstand 6,5 Prozent) am Laufzeitende am 25. März 2014 nicht unterschritten, besteht die Chance auf eine Seitwärtsrendite von 7,8 Prozent, auf das Jahr gerechnet.

Bildquelle: Bildpixel / pixelio.de