Es waren dann doch Vorzieheffekte, analysiert BankM Research die finalen Zahlen der Easy Software. Die Dynamik des ersten Halbjahrs 2019 konnten auf das Gesamtjahr gesehen nicht gehalten werden. Letztlich verbesserte sich der Umsatz um 8,4 Prozent auf 50,6 Millionen Euro und der Betriebsgewinn (Ebitda) lag bei 4,3 Millionen Euro.

Ohne die Akquisition der Apinauten hätte in 2019 (wie auch 2018) kein (organisches) Wachstum gezeigt werden können. In 2020 sei Easy Software, wie auch andere Unternehmen, durch Corona vor besondere Herausforderungen gestellt.

Auf Grund des hohen Digitalisierungsgrades bei Easy Software seien die internen Geschäftsprozesse nicht beeinträchtigt, während die Schutzmaßnahmen den Kunden die Notwendigkeit der Digitalisierung von Geschäftsprozessen vor Augen führen.

Insolvenzen innerhalb der breiten Bestandskundenbasis könnten die Umsatzentwicklung indes negativ beeinflussen. Den gleichen Effekt hätte kurzfristig eine hohe Akzeptanz des neuen SaaS-Angebotes (Launch bevorstehend) bei neuen Vertragsabschlüssen.

Unter der Prämisse, dass Easy Software zu einem zumindest marktdurchschnittlichen Wachstum und zu positiven Ebit-Margen zurückfindet, ist die Aktie mit einem EV/Umsatz (EV: Enterprise Value, errechnet sich aus dem Börsenwert plus Verbindlichkeiten minus liquide Mittel) von rund 0,5 günstig bewertet. BankM ermittelt einen fairen Wert von 5,55 Euro pro Aktie und stuft die Aktie weiterhin mit kaufen ein.

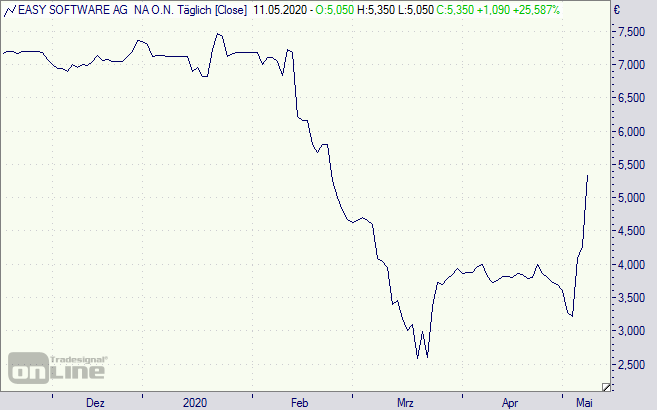

Die Easy Software-Aktie legt heute rund 26 Prozent zu.

Easy Software-Aktie (Tageschart):