1. Schon seit Jahren wird an SAP immer wieder herumkritisiert. Man könnte den Eindruck gewinn, als stünde das Unternehmen kurz vor der Pleite.

2. Dabei: Im dritten Quartal steigerte das Unternehmen seine Umsatzerlöse um zwei Prozent gegenüber dem Vorquartal auf 4,05 Milliarden Euro. Das Betriebsergebnis kletterte um 13 Prozent auf 1,04 Milliarden Euro.

3. Die operative Marge lag im dritten Quartal bei 25,8 Prozent. Überaus ordentlich.

4. Die Software- und Cloud-Abo-Erlöse nahmen währungsbereinigt um 7 Prozent auf 1,2 Milliarden Euro zu. Cloud gilt als Zukunftstechnologie.

5. Die Software und Cloud-Subskriptionserlöse der SAP im dritten Quartal wachsen schneller als die der meisten Cloud-Wettbewerber.

6. Mit rund 33 Millionen Abonnenten für Cloud-Anwendungen weist SAP die höchste Anzahl an Abonnenten im Cloud-Markt aus. SAP ist nun der zweitgrößte Cloud-Anbieter

7. Cloud-Abos und -Cloud-Support verbesserten sich um 203 Prozent auf 191 Millionen Euro. Wermutstropfen: Je mehr Cloud, desto weniger Service-Erlöse mit traditioneller (gekaufter) Software.

8. SAP verfügt mit Hana (Plattform für Echtzeit-Unternehmensanwendungen) über die technologisch führende In-Memory-Datenbank. Das Unternehmen ist auf dem besten Weg, die 1-Milliarde-Euro-Marke mit Hana-Softwareerlösen seit Markteinführung zu erreichen.

9. SAP profitiert von der NSA-Affäre.

10. Das Unternehmen bestätigt seinen positiven Ausblick fest.

11. Die Aktie ist längst kein Analystenliebling mehr. Ergo: Wenn die Aktien kaum einer im Depot hat, gibt es noch genügend potenzielle Käufer.

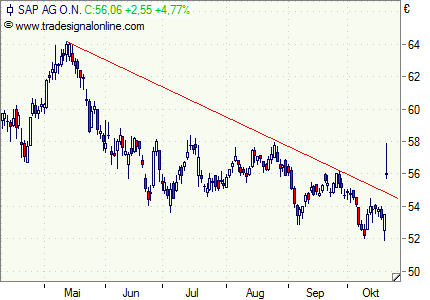

12. Die Aktie ist aus dem kurzfristigen Abwärtstrend ausgebrochen.

Bildquelle: © SAP AG / Reto Klar – SAP Locations St. Leon-Rot