Der große ist schon gekauft, jetzt folgt ein Kleiner hinterher. So lässt sich die jüngste Übernahme bei HeidelbergCement treffend beschreiben. Denn zunächst hatte der deutsche Baustoffkonzern im Jahr 2016 die milliardenschwere Übernahme von Italcementi unter Dach und Fach, den Marktführer im Zement- und Betongeschäft aus Italien. Die Transaktion katapultierte den Konzern in eine neue Liga. Dies wurde zunächst am Kapitalmarkt auch mit steigenden Kursen belohnt. Da sich aber die erhofften Synergien wohl nicht im vollen Umfang und schon gar nicht im Eilverfahren einstellen, trat die Aktie zuletzt eher auf der Stelle und notiert in etwa auf dem Niveau von vor zwölf Monaten.

Nun arbeitet der langjährige Vorstandschef Bernd Scheifele an einem kleineren Deal. Im Fokus steht Cementir Italia, der rund 315 Millionen Euro kosten soll. Bis Anfang kommenden Jahres dürfte die Transaktion bereits abgeschlossen sein. Dann hat HeidelbergCement den italienischen Zementmarkt mittels einer Übernahme weiter konsolidiert und seine Marktführerschaft gleichzeitig erheblich ausgebaut. Am Markt gilt der Deal zudem als Indiz, dass es mit dem Zementmarkt in Italien bald aufwärts gehen wird und dabei steigende Preise zu erwarten sind, die wiederum zu höheren Gewinnen führen werden.

Ohnehin halten wir aber die HeidelbergCement-Aktie für ein sehr aussichtsreiches Anlagepapier. Denn mit einem KGV von 14 und einer attraktiven Dividenden-Rendite von knapp 2,5 Prozent ist aus fundamentaler Sicht Platz für höhere Kurse – vor allem mit Blick auf die tolle Marktstellung in vielen Ländern Europas. Langfristanleger kaufen sich daher in das Unternehmen ein.

Die Derivate-Lösung: Bei dem Bonus-Zertifikat mit Cap von der Commerzbank (CE36UU), welches wir am 30. August [hier klicken] vorgestellt haben, ist kaum noch Fleisch am Knochen (Restrendite von 2,7 Prozent). Hier können Anleger an freundlichen tagen Gewinne realisieren.

Für Neuengagements bietet sich hingegen ein Bonus-Zertifikat mit Cap an, welches erneut von der Commerzbank (CE36UX) kommt. Es bringt eine Bonus-Rendite von 7,2 Prozent (9,6 Prozent p.a.), wenn die bei 65 Euro platzierte Barriere bis zum 13. Juni 2018 nicht unterschritten wird. Dies entspricht aktuell einem Sicherheitspuffer von rund 23,5 Prozent. Sollte der komfortable Sicherheitsabstand trotzdem nicht ausreichen, dann tilgt die Coba am Laufzeitende mit Aktien im Verhältnis eins zu eins.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

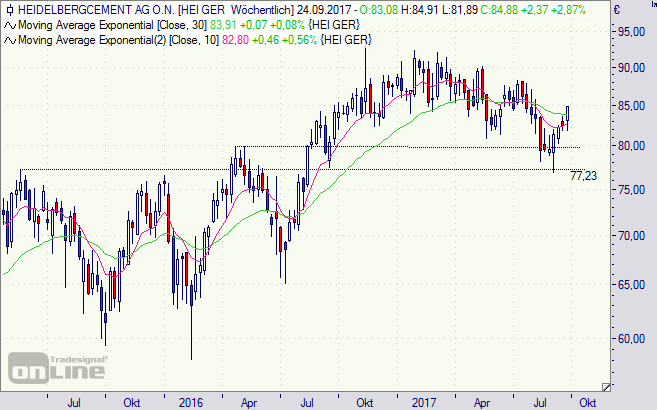

[highlight]HeidelbergCement-Aktie (Wochenchart): Unterstützungen haben gehalten [/highlight][divider_flat]

Bildquelle: HeidelbergCement

Ein Kommentar

Pingback: HeidelbergCement setzt auf einen Aufschwung in Italien | Die Börsenblogger