Die Preise für Kali sind ins Rutschen geraten. Ausgelöst wurden die Eruptionen durch den Ausstieg Uralkalis‘ aus einem Vertriebskartell. Seitdem versucht die Branche den Markt zu stabilisieren. Doch schon jetzt zeigen sich die Auswirkungen in den Bilanzen der Kali-Unternehmen. Bei K+S ging der Umsatz im dritten Quartal um 11 Prozent auf 818 Millionen Euro zurück – und das bei einem um gut 9 Prozent gesteigerten Absatz gegenüber dem Vorjahr. Das Betriebsergebnis belief sich auf 116 Millionen Euro, was im Vergleich zum Vorjahr einem Minus von 26 Prozent entspricht.

Nun soll mit dem Programm „Fit für die Zukunft“ gespart werden. K+S will in den nächsten drei Jahre Kosten in einer Größenordnung von insgesamt 500 Millionen Euro gegenüber der bisherigen Planung für diesen Zeitraum zusammenstreichen. Schon im kommenden Jahr sollen gut 150 Millionen Euro dem Rotstift zum Opfer fallen.

„Unser Ziel ist es, die internationale Wettbewerbsfähigkeit von K+S nachhaltig zu steigern“, sagt Norbert Steiner, K+S-Vorstandsvorsitzender. „Mit ‚Fit für die Zukunft‘ machen wir unser Unternehmen in einem geänderten Marktumfeld mit größeren Preisschwankungen robuster.“

Für das Gesamtjahr ist ein Betriebsergebnis von 600 Millionen Euro angestrebt. 2012 waren es noch 804 Millionen Euro.

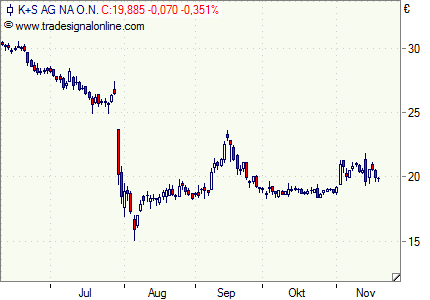

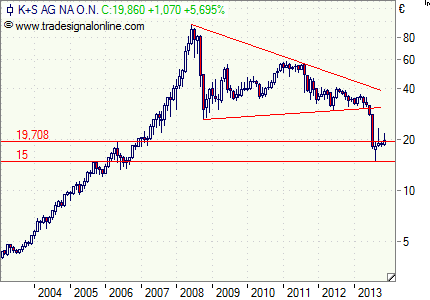

Charttechnisch befindet sich die K+S-Aktie in einem Seitwärtstrend und dem Versuch einer Bodenbildung. Eine recht robuste Unterstützung findet sich im Bereich von 18,40 Euro. Zwischen 24 und 26 Euro befindet sich noch ein Gap (Kurslücke), das sicher noch geschlossen werden will.

Interessant könnte in dieser Situation ein Discount-Zertifikat der HSBC auf K+S (DE000TB4L378) sein. Gegenüber dem Direktinvestment bietet es einen Rabatt (Verlustpuffer) von 16,5 Prozent. Ist am Laufzeitende am 25. Juli 2014 der Cap bei 18,00 Euro (Abstand derzeit 9,5 Prozent) nicht unterschritten, besteht zudem die Chance auf eine Seitwärtsrendite von 12,6 Prozent, auf das Jahr gerechnet.

Bildquelle: K+S AG