Bei diesem Unternehmen werden Kindheitsträume wahr: Wacker Neuson. Bagger, Radlader, Rüttler, Stampfer und Hämmer … hach. Doch die vergangenen Jahre waren für das Unternehmen alles andere als traumhaft. Krisen überall, in der Landwirtschaft, in der Energiebranche und auch hausgemachte. So lag der Jahresüberschuss 2016 mit 56,8 Millionen Euro um gut 10 Millionen Euro unter dem Vorjahreswert. Doch es soll wieder besser werden bei Wacker Neuson. Die Auftragsbücher seien gut gefüllt.

Die Hoffnungen richten sich bei auch auf eine (deutliche) Besserung der Geschäfte in Nordamerika (USA und Kanada). Dort gab es zuletzt ein Potpourri aus Problemen: Vor allem der Fracking-Industrie ist angesichts des niedrigen Öl-Preises die Lust auf Neuprojekte und damit neuen Maschinen (Kompaktbaggern, Lichttürmen, Generatoren, Pumpen) vergangen. Aber auch die Verlagerung der Produktion von Kompaktradladern aus dem österreichischen Linz in die USA hat zu Lieferengpässen und steigenden Kosten geführt. Das habe Wacker Neuson nun im Griff, heißt es. Zudem glaube man an eine Stabilisierung des Öl-Preises und Effizienzsteigerungen in der Fracking-Branche, sodass diese auch bei tieferen Öl-Preisen profitabel fördern könne. Möglicherweise könnte auch ein Programm zur Modernisierung der Infrastruktur, angestoßen von US-Präsident Donald Trump, neue Impulse bringen.

Bei der europäischen Landwirtschaft sieht Wacker Neuson die Talsohle durchschritten. Die Indikatoren würden wieder nach oben weisen. Um für die Zukunft gerüstet zu sein, gibt es nun ein Werk in Brasilien und in China soll demnächst eines entstehen. In Brasilien sieht die Geschäftsleitung Potenzial für den Verkauf von Mobilgeneratoren, aufgrund des schlechten Stromnetzes im Land. Rührig ist Wacker Neuson auch im Bereich der E-Mobilität; ein Segment, das in den kommenden Jahren rasant an Bedeutung gewinnen dürfte.

Insgesamt hofft Wacker Neuson auf ein Umsatzplus von 3 bis 7 Prozent und einer Margen-Verbesserung (Ebit) von 6,5 auf dann 7,5 bis 8,5 Prozent. Bei einer Marktkapitalisierung von derzeit 1.290 Millionen Euro errechnet sich beim aktuellen Jahresüberschuss ein Kurs-Gewinn-Verhältnis (KGV) von recht stattlichen 22,7. Wird 2017 ein Nettogewinn von 73 Millionen Euro erreicht, würde das KGV auf knapp 18 sinken. Dennoch, die Aktie bewegt sich sicherlich eher am oberen Ende der Bewertungsskala. Ziemlich attraktiv bleibt die Dividende von Wacker Neuson mit 0,50 Euro, dank einer hohen Ausschüttungsquote von 62 Prozent. Aber bei einem Cash-flow von 29 Millionen Euro kann man sich – fast – eine Ausschüttung von 35,1 Millionen Euro leisten. Zurzeit errechnet sich eine Dividenden-Rendite von 2,6 Prozent. Vielleicht gibt es 2018 noch ein besonderes Schmankerl in Form einer Sonderdividende durch den Verkauf einer Immobilie in München. Erwartet wird ein Verkaufserlös im mittleren zweistelligen Millionenbereich.

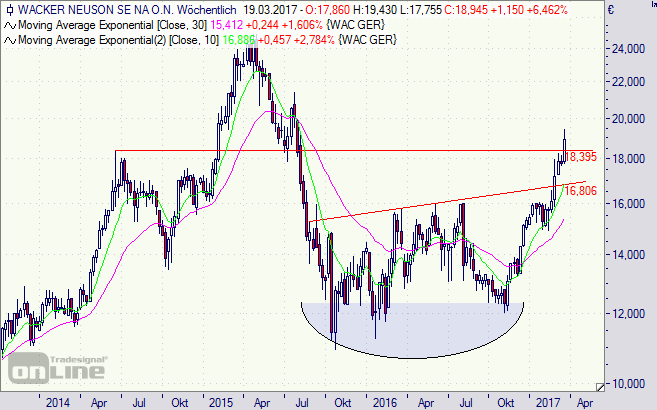

Charttechnisch sieht es durchaus konstruktiv bei der Wacker-Neuson-Aktie (WACK01), notiert auch an der Börse Stuttgart, aus: Mit den Barrieren bei rund 17 und 18 Euro wurden zwei wichtige Widerstandsmarken überschritten, nach der Bodenbildung 2016 (siehe Chart unten).

Wer skeptisch hinsichtlich der Aktien-Bewertung ist, könnte zu einem Discount-Zertifikat mit Sicherheitspuffer greifen. Beispiel: CE88X9 der Commerzbank, welches an der Stuttgarter Börse gehandelt wird. Es federt Verluste in der Aktie bis zu 12,0 Prozent ab. Dafür ist die Maximalrendite (Seitwärtsrendite) auf 6,0 Prozent (11,6 Prozent p.a.) begrenzt. Die Maximalrendite wird nur dann erreicht, wenn der Cap bei 18 Euro am 14. September 2017 nicht unterschritten ist.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]Wacker-Neuson-Aktie (Wochenchart): wichtige Chartmarken überschritten[/highlight][divider_flat]

Bildquelle: Wacker Neuson SE

Ein Kommentar

Pingback: Wacker Neuson: Donald Trump soll es richten | Die Börsenblogger