Beteiligungsgesellschaften wie Indus oder Scherzer leiden traditionell unter Bewertungsabschlägen. Rund 20 Prozent vom realen Wert gelten als realistische Größe. Die Gründe sind schnell erzählt: So können potentielle Käufer nie zielgerichtet akquirieren, da zu viel „Ramsch“ aus Branchen dabei sein könnte, den der Übernehmer nicht haben will. Hinzu kommt eine gewisse Schwerfälligkeit solcher Konglomerate. Und auch die Tatsache, dass sich die einzelnen Beteiligungen gegenseitig vielfach nicht befruchten (Stichwort Synergieeffekte), trübt den Wert am Kapitalmarkt. Oft kommt dann auch ein gewisser Transparenzmangel hinzu

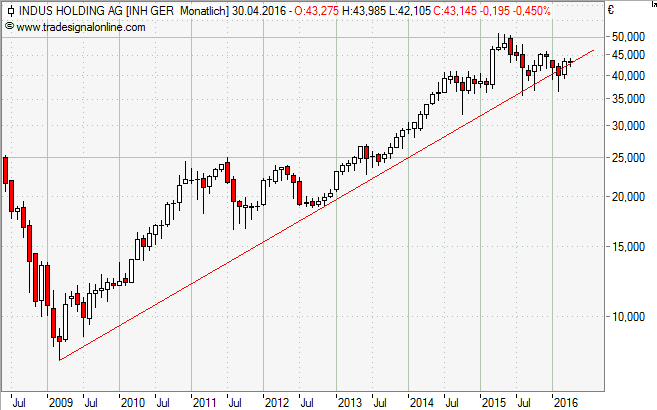

Dies wurde vor allem der Indus Holding in der Vergangenheit vorgeworfen, was aber auch im Zusammenhang mit der Rechnungslegung steht. Längst bilanziert Indus nach dem internationalen Standard IFRS, womit dieser Malus eigentlich entfällt. Zu Indus gehören aktuell 43 mittelständische Unternehmen, die in den Bereichen Bau/Infrastruktur, Medizin- und Gesundheitstechnik, Maschinen- und Anlagenbau, Fahrzeugtechnik und Metalltechnik aktiv sind.

Der Indus-Umsatz legte im Vorjahr rund elf Prozent auf 1.388,9 Millionen Euro zu, der Betriebsgewinn (Ebit) kletterte um mehr als sieben Prozent auf 136,3 Millionen Euro. Und auch im laufenden Jahr soll weiter akquiriert werden. Der Malus „Holding-Struktur“ ist der Hauptgrund für die günstige Bewertung. Das 2016er KGV liegt gerade einmal bei 13. Hinzu kommt eine Dividendenrendite von 3,1 Prozent. Den Kauf der Indus-Aktie (620010) schätzen wir als langfristig aussichtsreich ein.

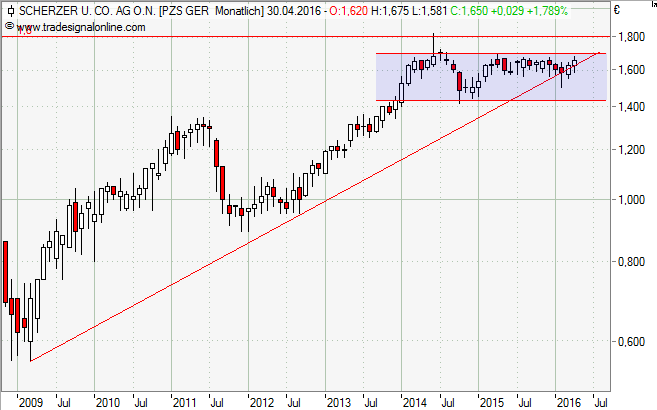

Ein anderes Beispiel für eine klassische Unterbewertung ist Scherzer. Die Beteiligungsgesellschaft mit dem Schwerpunkt auf Corporate Action und Sondersituationen unterhält ein aktiv verwaltetes Aktienportfolio. Dabei fokussiert sich Vorstand Georg Issels unter anderem auf Abfindungswerte und Value-Aktien. Zudem nimmt die Gesellschaft an Kapitalmaßnahmen und Umplatzierungen teil. Per Ende März liegt der Net Asset Value bei 1,98 Euro pro Aktie. Die Scherzer-Aktie (694280) kostet aber aktuell nur 1,62 Euro.

Zu den größte Positionen im Scherzer-Portfolio gehören aktuell Werte wie W&W Wüstenrot und Württembergische, MAN Vz. Data Modul und K+S. Da Issels ein etablierter und sehr erfahrener Kapitalmarktteilnehmer ist und in der Vergangenheit mehrfach ein geschicktes Händchen bewies, sollte sich der Abschlag mittelfristig zumindest reduzieren. Auch hier ist für Anleger ein langer Atem notwendig. Aufgrund der Marktenge sind Käufe allerdings nur limitiert sinnvoll.

Für beide Werte gibt es übrigens keine Discount- oder Bonus-Zertifikate. Solche Strukturen würden durchaus Sinn machen, jedoch sind beide Aktien zu schwach an Börsenumsatz. Bei Indus bieten einige Emittenten immerhin Hebelpapiere an. Diese Anlageform stufen wir bei solch einem Titel jedoch als sinnlos und nicht zielführend ein.

[highlight]Indus-Aktie: noch im langfristigen Aufwärtstrend[/highlight][divider_flat]

[highlight]Scherzer-Aktie: Widerstand bei 1,80 Euro[/highlight][divider_flat]

Ein Kommentar

Pingback: Kleine Presseschau vom 18. April 2016 | Die Börsenblogger